newboi

Đàn iem Duy Mạnh

ngày 9 tháng 1 năm 2026

năm 2013 TSMC đặt cược 10 tỷ đô la Mỹ vào một khách hàng duy nhất. Morris Chang cam kết xây dựng dây chuyền sản xuất 20nm với những rủi ro kinh tế không chắc chắn, dựa trên lời hứa rằng Apple sẽ bao tiêu đầu ra của các nhà máy đó. "Tôi đã đặt cược cả công ty, nhưng tôi không nghĩ mình sẽ thua", Chang sau đó nói. Chang đã đúng. Chip A8 của Apple ra mắt năm 2014, và TSMC đã không bao giờ phải hối hận.

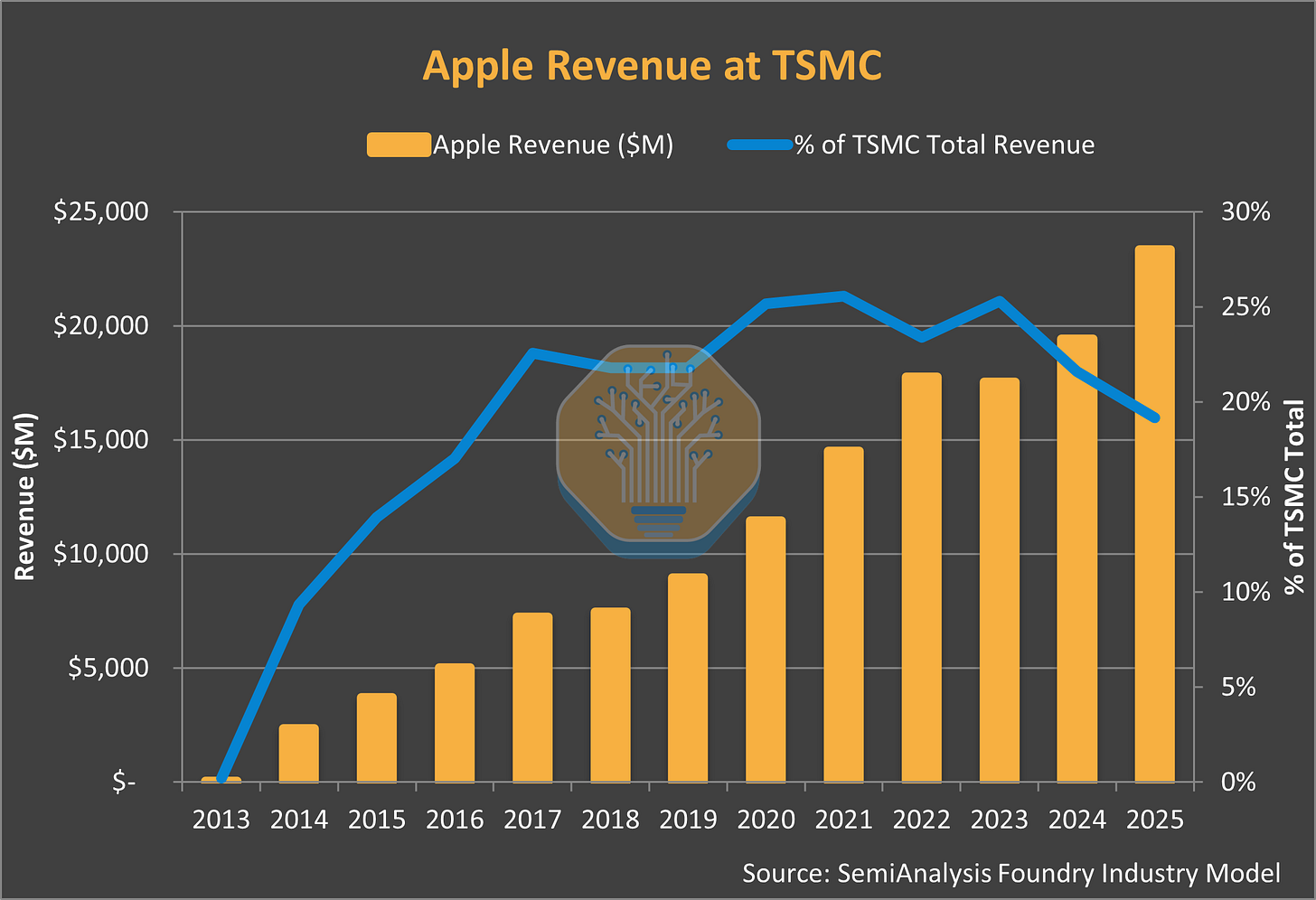

Chi tiêu hằng năm của Apple tại TSMC đã tăng từ 2 tỷ USD năm 2014 lên 24 tỷ USD năm 2025. Doanh thu của TSMC do Apple đóng góp đã tăng từ 9% lên 25% ở thời điểm đỉnh cao và ổn định ở mức 20% vào năm 2025.

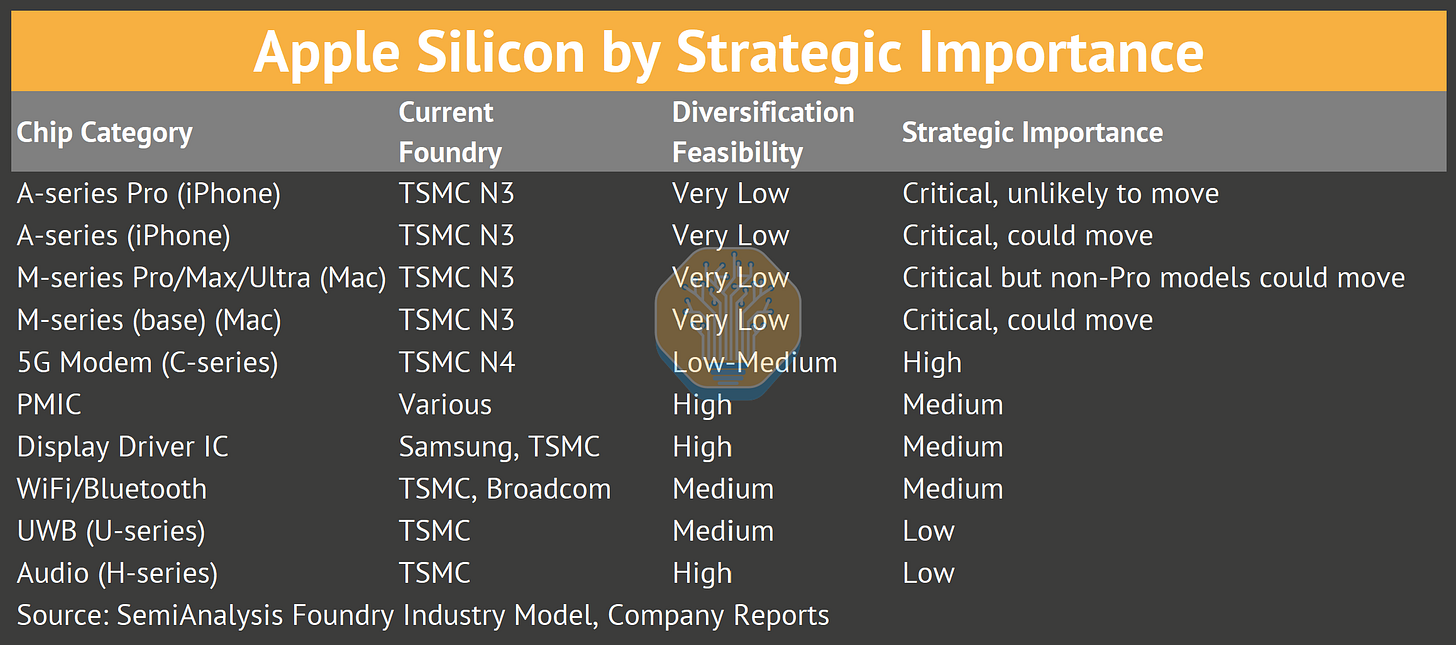

sự thống trị của Apple trong việc ra mắt các công nghệ sản xuất chip mới: luôn luôn >50% kể từ công nghệ 20nm và trong một số trường hợp gần 100%. Apple đã tài trợ hiệu quả cho quá trình học hỏi về hiệu suất trong mọi giai đoạn chuyển đổi công nghệ sản xuất chip lớn, kể từ 20nm.

hiện, mô hình gia công chip truyền thống đang chiếm ưu thế. Các nhà sản xuất chip tích hợp (IDM) không thể hỗ trợ phát triển quy trình và chi phí đầu tư xây dựng nhà máy chỉ với một khách hàng duy nhất. Nhưng ngay cả các nhà máy gia công chip cũng cần một bố đường “đầu tiên và tốt nhất” với nhu cầu lớn và nguồn vốn dồi dào để tài trợ cho sự phát triển liên tục của hãng. Apple đã là khách hàng đó trong thập kỷ qua tại TSMC. Mối quan hệ hợp tác này đã đưa cả 2 công ty lên tầm cao mới, bỏ xa các đối thủ cạnh tranh và thúc đẩy ngành công nghiệp sản xuất chip.

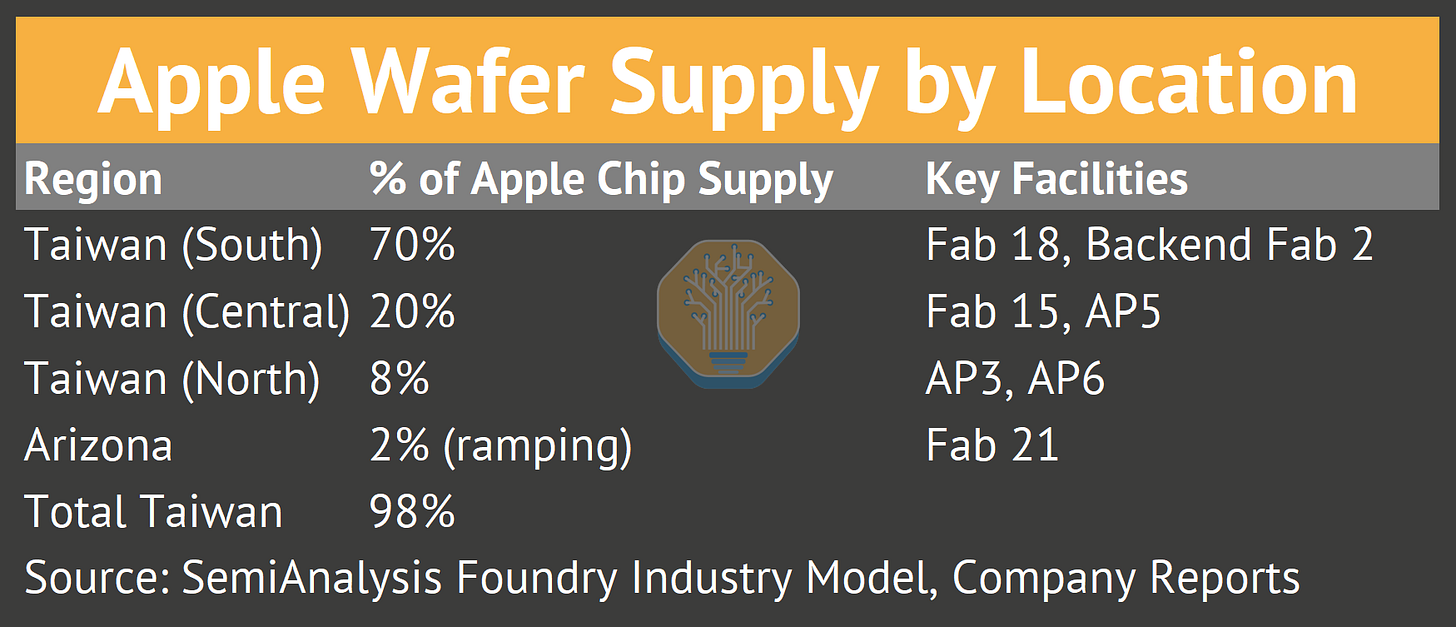

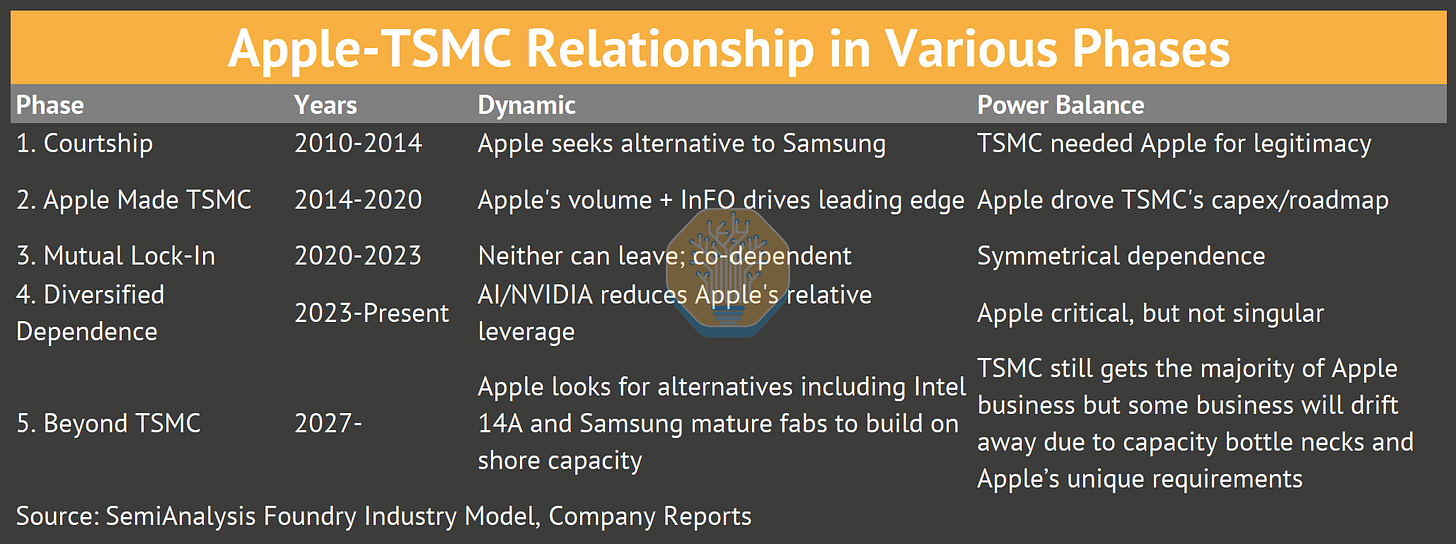

Báo cáo này theo dõi mối quan hệ giữa Apple và TSMC từ khi Intel từ chối hợp tác năm 2010 qua 5 giai đoạn khác nhau, xem xét cách Apple xây dựng đế chế chip của hãng thông qua các thương vụ mua lại và 8000 kỹ sư tại 15 trung tâm thiết kế. Báo cáo phân tích lý do tại sao các đối thủ cạnh tranh không thể sao chép chiến lược tích hợp theo chiều dọc này của Apple, lập bản đồ dấu chân sản xuất của Apple trên khắp Fab 18 và các cơ sở đóng gói tiên tiến, và đánh giá các câu hỏi chiến lược mà 2 công ty phải đối mặt khi Intel 18A và việc Samsung tái hợp tác trở thành những lựa chọn khả thi. Báo cáo cũng sẽ thảo luận về giai đoạn tiếp theo của mối quan hệ này. Giờ đây không chỉ còn Apple dẫn đầu nữa. Tất cả những điều này được định lượng bằng các số liệu cụ thể từ Mô hình Ngành công nghiệp Sản xuất Chip độc quyền và Mô hình Nhu cầu Tấm Wafer của Apple.

Khách ruột

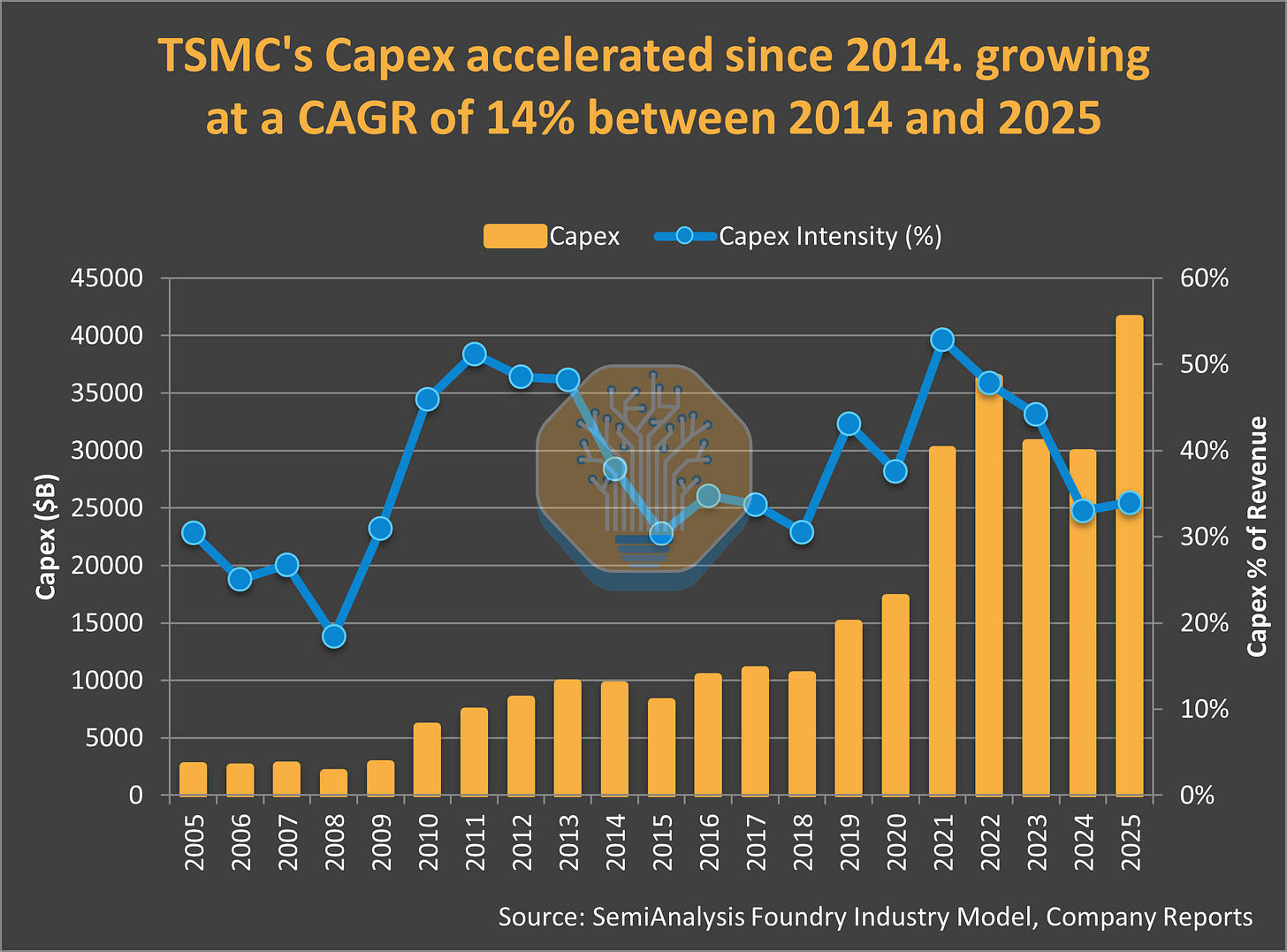

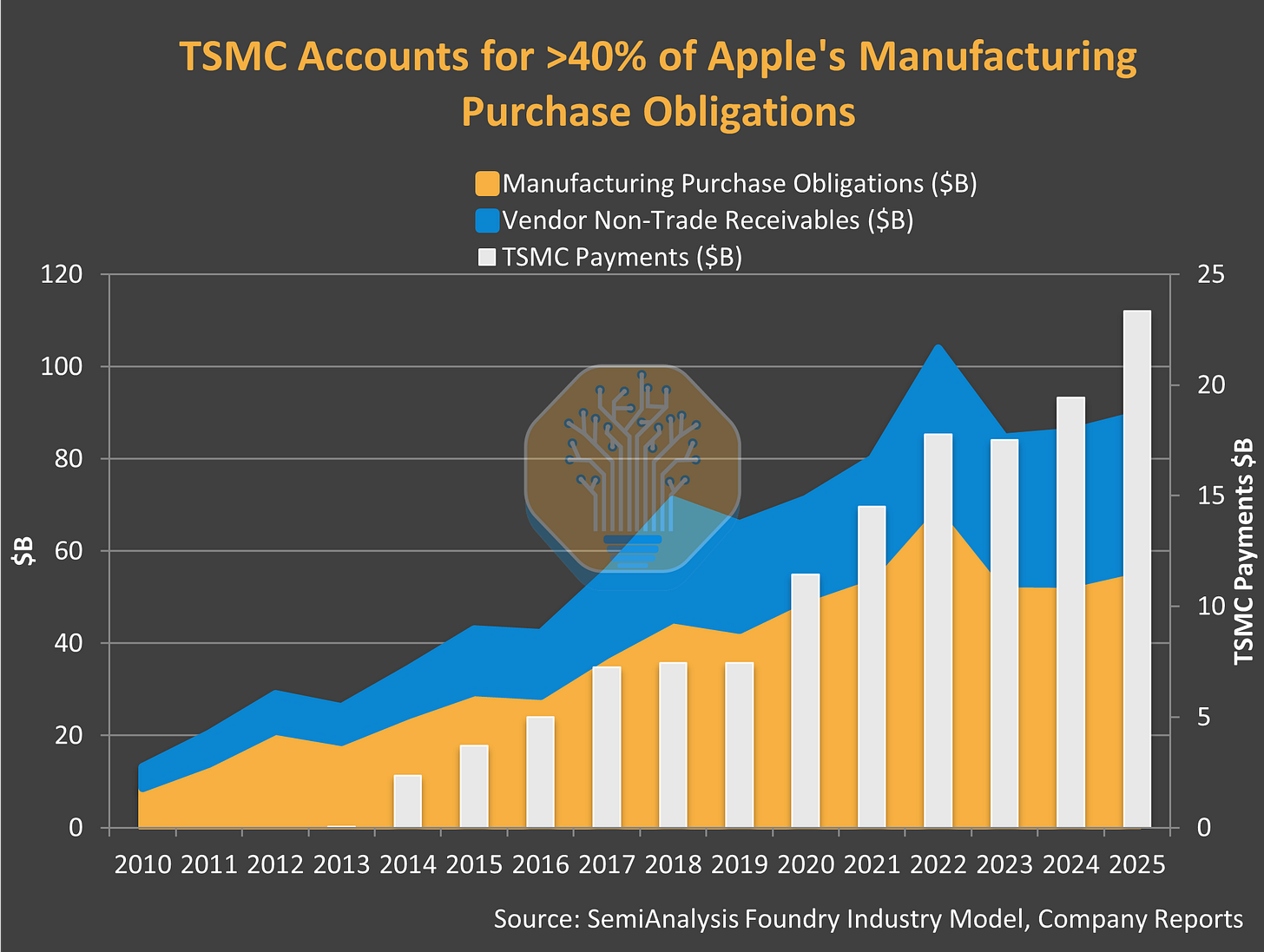

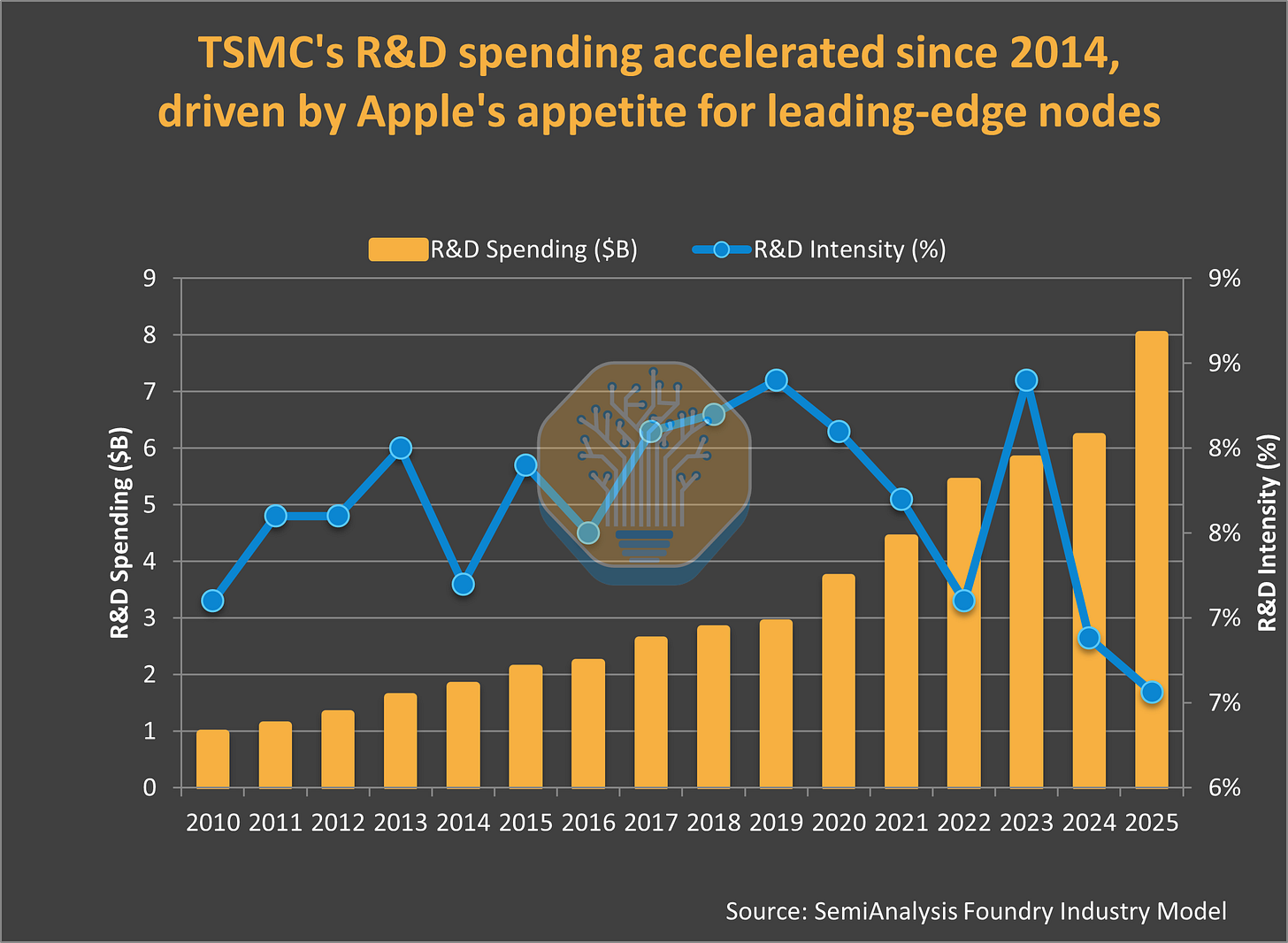

có thể thấy ảnh hưởng của Apple trong quỹ đạo chi tiêu vốn của TSMC. Trước khi có Apple (2005-2009), chi tiêu hàng năm trung bình là 2,4 tỷ đô la Mỹ mà không có khách thuê chính nào để giảm thiểu rủi ro đầu tư. Từ năm 2019-2022, TSMC đã tiêu xài 98 tỷ đô la Mỹ, vượt quá tổng chi tiêu của 14 năm trước đấy. Các khoản chi phí mua linh kiện sản xuất của Apple đã tăng từ 8,7 tỷ USD năm 2010 lên 71 tỷ USD năm 2022. Các khoản thanh toán riêng cho TSMC tăng từ gần bằng 0 năm 2013 lên hơn 23 tỷ USD năm 2025. Trong hơn một thập kỷ, Apple là công ty duy nhất có khả năng tài trợ trước cho năng lực sản xuất công nghệ tiên tiến ở quy mô lớn, trước khi Nvidia tìm ra khả năng tạo ra tiền mặt nhờ trí tuệ nhân tạo. Ngày nay, 2 công ty (Apple và Nvidia) có thể tài trợ cho lộ trình phát triển của TSMC.

Doanh thu HPC tại TSMC tăng từ 36% năm 2020 lên 58% năm 2025. Doanh thu điện thoại thông minh giảm từ 46% xuống 29%. Mô hình cho thấy Nvidia sẽ tiêu thụ nhiều tấm wafer N3 hơn Apple vào quý 4 năm 2027. Thị phần N2 của Apple giảm xuống 48%, lần đầu tiên sau một thập kỷ Apple không còn là khách hàng thống trị trên một node quy trình sản xuất mới.

Quan điểm chung cho rằng đây là sự thay thế vĩnh viễn. Mô hình lại cho thấy điều ngược lại.

Chip A16 của TSMC được thiết kế cho điện toán hiệu năng cao (HPC). Hệ thống cấp nguồn phía sau, bóng bán dẫn bao quanh cổng và lớp vỏ tản nhiệt được tối ưu hóa cho HPC, và điện thoại thông minh sẽ bỏ qua node quy trình này. Nvidia hưởng lợi một cách không cân xứng. Thị phần chip N2 (N2 + A16) của Apple giảm không phải vì Apple mất lợi thế, mà vì node quy trình này được xây dựng cho một khách hàng khác. Chip A14 (1.4nm) cân bằng lại cục diện. TSMC đang thiết kế A14 cho cả thiết bị di động và HPC ngay từ đầu, với một biến thể cấp nguồn phía sau riêng biệt (tên thương mại của TSMC là Super Power Rail) dành cho HPC. Mô hình cho thấy Apple chiếm 67% thị phần trên chip A14, mức cao nhất kể từ N3.

Apple không đứng yên. Các dòng chip mới (dòng N, dòng C) chiếm 15% nhu cầu wafer vào năm 2030. Thị phần của iPhone trong hỗn hợp wafer của Apple giảm từ 74% xuống 57% khi silic dành cho Mac và chip tùy chỉnh được thu nhỏ quy mô. Biên lợi nhuận gộp phản ánh quá trình chuyển đổi silic nội bộ. Thị phần chip Mac tăng từ 28,5% lên 39,5% sau khi ngừng sử dụng chip Intel, tăng 11 điểm phần trăm. Thị phần chip iPhone tăng 5 điểm phần trăm từ chip A4 lên A18. Tiết kiệm chi phí chip hằng năm vượt quá 7 tỷ đô la Mỹ nhờ việc thay thế Intel, Qualcomm và Broadcom. Apple đã đầu tư 300 tỷ đô la Mỹ vào vốn đầu tư nhà cung cấp trong thập kỷ qua, xây dựng một đế chế chuỗi cung ứng trải rộng khắp Foxconn, ASML và hàng chục nhà sản xuất chip chính xác.

Phân tích này được xây dựng dựa trên 2 mô hình độc quyền. Mô hình Xưởng đúc theo dõi doanh thu, lượng chip xuất xưởng và phân bổ công suất, định lượng sự chuyển đổi nền tảng, trong đó doanh thu điện thoại thông minh giảm từ 46% xuống 29% trong khi điện toán hiệu năng cao (HPC) tăng từ 36% lên 58%, và nghĩa vụ mua hàng của Apple tăng từ 8,7 tỷ đô la lên 71 tỷ đô la. Mô hình Nhu cầu Wafer của Apple dự đoán nhu cầu silicon trên các dòng chip (A-series, M-series, S-series, N-series, C-series, v.v.), tính toán khoản tiết kiệm lợi nhuận gộp vượt quá 8 tỷ đô la Mỹ mỗi năm và dự báo thị phần công nghệ tiên tiến của Apple sẽ giảm từ gần 100% ở N3 xuống dưới 50% ở N2 khi các bộ tăng tốc AI định hình lại sự phân bổ. Báo cáo kết luận với các kịch bản rủi ro tại Đài Loan, tình hình kinh tế Arizona và các điều kiện mà Apple sẽ xây dựng nhà máy sản xuất chip riêng của mình.

Nhu cầu chip bán dẫn

· Dòng A: 4,2 tỷ USD (2018) lên 9,7 tỷ USD (2025) = tăng trưởng 131%

· Dòng M: 0 USD (2019) lên 4,9 tỷ USD (2025) = Từ 0 lên 5 tỷ USD trong 6 năm

· Dòng S: 86 triệu USD (2018) lên 342 triệu USD (2025) = tăng trưởng gấp 4 lần

· Tổng doanh thu Apple Silicon: 23,5 tỷ USD (2025)

TSMC chuyển đổi:

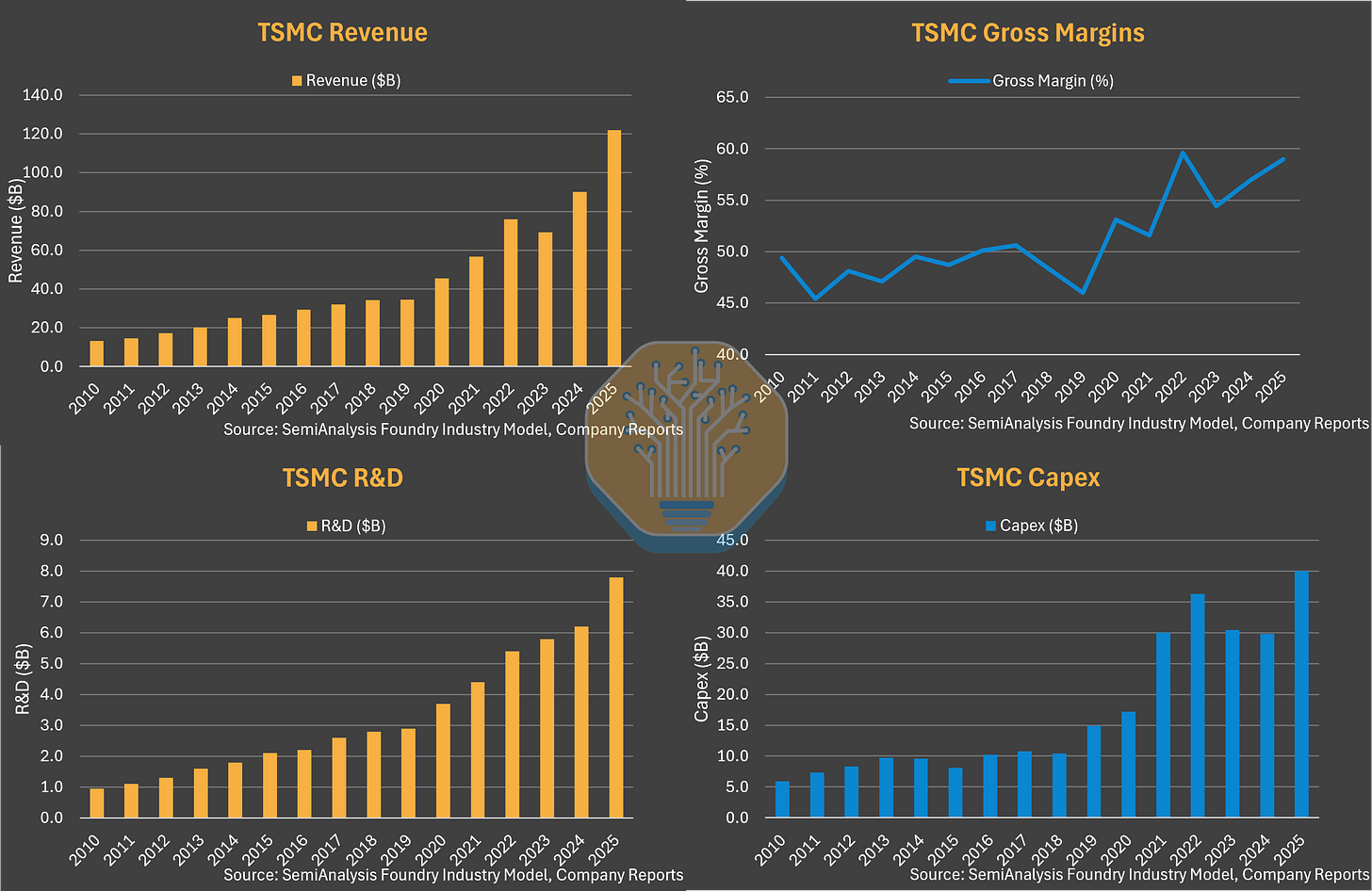

· Doanh thu: 13 tỷ USD (2010) lên 122 tỷ USD (2025) = tăng trưởng gấp 9,4 lần

· Nghiên cứu và phát triển: 1 tỷ USD (2010) lên hơn 8 tỷ USD (2025) = tăng trưởng gấp 8 lần

· Chi phí đầu tư: 5,9 tỷ USD (2010) lên hơn 41,4 tỷ USD (2025) = Tăng trưởng gấp 7 lần

• Biên lợi nhuận gộp: 45,5% (2010) lên hơn 59% (2025) = Tăng trưởng 13,5 điểm phần trăm

Cách mạng đóng gói:

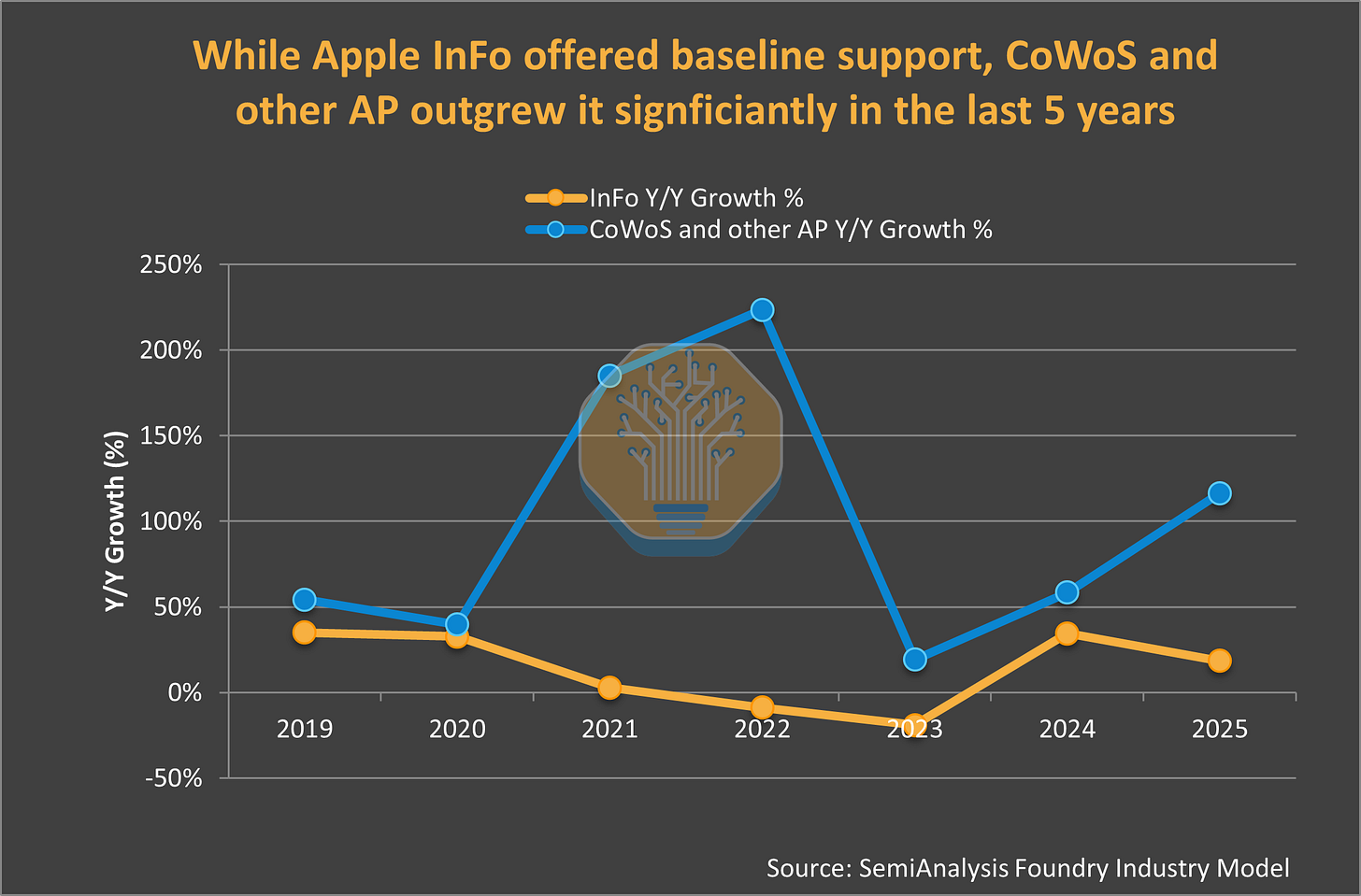

• Doanh thu CoWoS: 0,6 tỷ USD (2018) lên 8,4 tỷ USD (2025) = Tăng trưởng gấp 14 lần

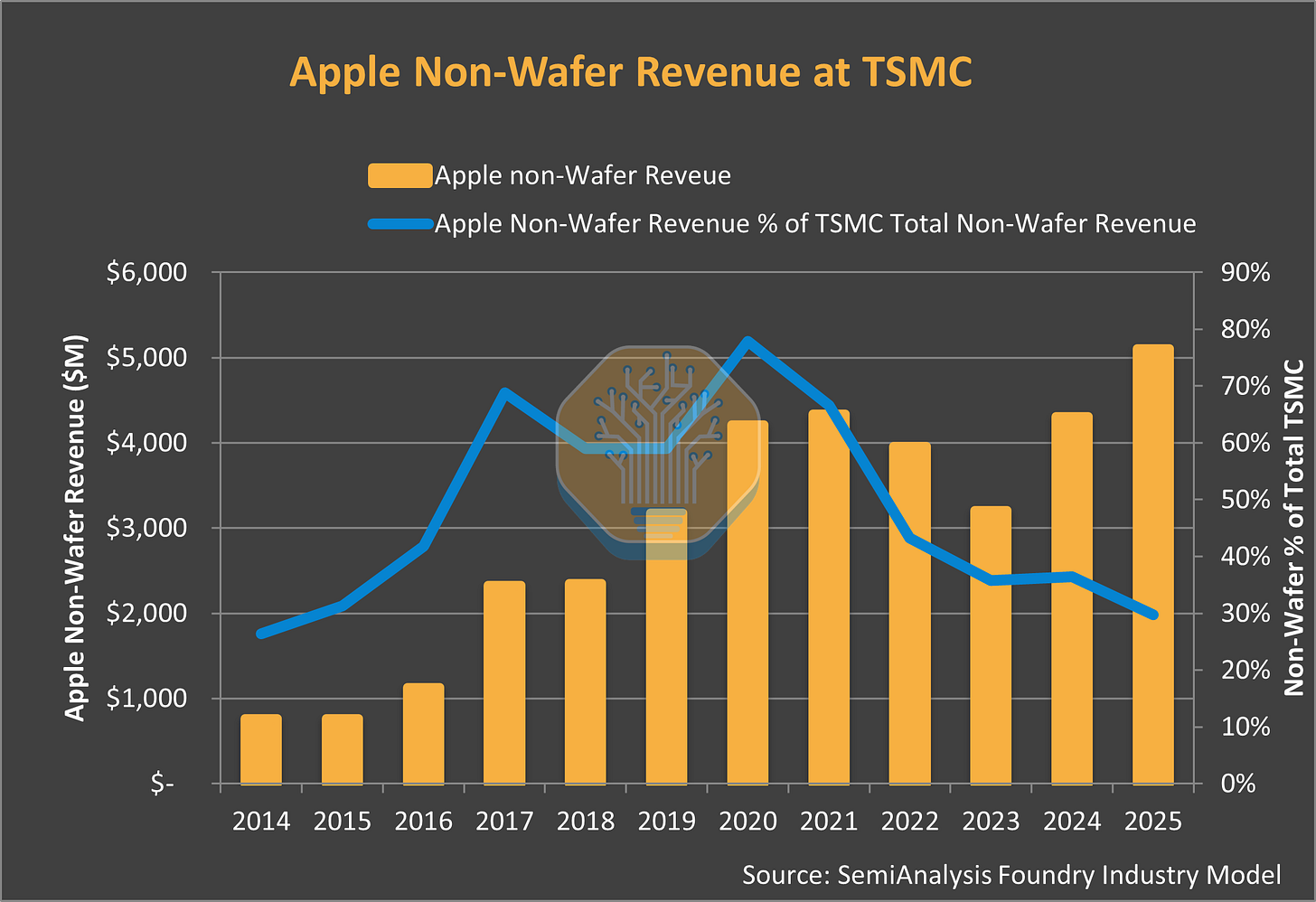

• Doanh thu Apple InFO: Hơn 3,5 tỷ USD (2025)

• TSMC Advanced Packaging chiếm tỷ lệ phần trăm doanh thu: 6-7% (2018) lên hơn 10% (2025)

Đòn bẩy chuỗi cung ứng của Apple:

• Nghĩa vụ mua hàng sản xuất: 8,7 tỷ USD (2010) lên 56,2 tỷ USD (2025) = Tăng trưởng gấp 6,4 lần

• Nhu cầu wafer hằng tháng: 19.000 chiếc (2013) lên 130.000 chiếc (2025) = Tăng trưởng gấp 7 lần

• Nhà máy sản xuất 18 Khách hàng: Từ 4 (2020) lên 45 (2025) = tăng trưởng gấp 11 lần

Kinh tế chip:

· Biên lợi nhuận gộp iPhone: Từ 36,5% (A4, 2018) lên 41,5% (A18, 2025) = tăng trưởng 5 điểm phần trăm

· Biên lợi nhuận gộp Mac: Từ 29% (Intel, 2019) lên 39,5% (M3 Pro, 2023) = tăng trưởng 10,5 điểm phần trăm

· Tiết kiệm chip hằng năm: 7 tỷ USD (Intel 5 tỷ USD + Qualcomm 1,2 tỷ USD + Broadcom 700 triệu USD + IP tùy chỉnh hơn 500 triệu USD)

TSMC chuyển đổi nền tảng:

· Tỷ lệ doanh thu điện thoại thông minh: Từ 46% (Quý 1 năm 2028) lên 29% (Quý 4 năm 2025)

· Tỷ lệ doanh thu HPC: Từ 36% (Quý 1 năm 2020) lên 58% (Quý 4 năm 2025) = HPC hiện đang chiếm ưu thế

Giai đoạn 1: Tại sao Apple bắt đầu tự sản xuất chip và quá trình tìm kiếm đối tác của Apple

năm 2007 iPhone đầu tiên trình làng, Samsung cung cấp bộ xử lý ứng dụng, màn hình và bộ nhớ flash. Mặc dù việc sản xuất chip trở thành điều tất yếu đối với Apple, nhưng một vài yếu tố đã thúc đẩy quá trình này.

thứ 1, nhà cung cấp Samsung cũng gia nhập thị trường điện thoại thông minh 18 tháng sau khi iPhone ra mắt, dẫn đến một cuộc chiến pháp lý với Apple vì thiết kế của dòng Galaxy S đời đầu khá giống với iPhone.

thứ 2, sự trỗi dậy của mô hình Wintel (Android cộng với Qualcomm) trong điện thoại thông minh những năm 2010 khiến Apple lo ngại rằng các chip thông dụng có thể làm suy yếu sự khác biệt về phần mềm và ảnh hưởng đến vị thế cao cấp của hãng. Jobs đã đưa ra quyết định vào năm 2008: Apple sẽ tự thiết kế chip của riêng mình. Nhưng việc sản xuất đòi hỏi hàng chục tỷ đô la Mỹ trong các nhà máy. Vì vậy, Apple đã áp dụng cách tiếp cận của một công ty thiết kế hệ thống (điện tử gia dụng) mà không có nhà máy sản xuất.

thứ 3, tối ưu hóa khối lượng công việc: thiết kế dành riêng cho iOS, thay vì các tiêu chuẩn chung, đã mang lại lợi thế đáng kể về hiệu năng trên mỗi watt điện.

thứ 4, hiệu quả năng lượng: Thiết kế mỏng nhẹ của iPhone đòi hỏi hiệu năng trên mỗi watt, mà các chip bán sẵn không thể đáp ứng.

thứ 5, lợi nhuận: Loại bỏ dần các khoản lợi nhuận của nhà cung cấp theo thời gian sẽ giúp thu về thêm hàng tỷ đô la Mỹ lợi nhuận.

")

Apple muốn kiểm soát các công nghệ chính được sử dụng trong thiết bị của mình. Việc mua lại P.A. Semi với giá 278 triệu đô la Mỹ vào tháng 4 năm 2008 là một bước đệm. Dan Dobberpuhl (ảnh trên) sáng lập Alpha và StrongARM, đã tập hợp 150 kỹ sư chip tiết kiệm năng lượng giỏi nhất thế giới. Trong số đó có kỹ sư Johny Srouji (ảnh dưới) người Israel đến từ Intel và IBM. Hiện ông đang điều hành Apple Silicon với tư cách là Phó Chủ tịch cấp cao về Công nghệ Phần cứng.

Quyết định lịch sử giữa TSMC, Samsung và Intel

từ năm 2010 đến năm 2014 giai đoạn “tán tỉnh”, Apple đã tìm kiếm các lựa chọn thay thế cho Samsung thông qua “Dự án Azalea”, xem xét GlobalFoundries và thậm chí xây dựng các nhà máy sản xuất riêng.

Intel và TSMC xuất hiện, 2 trong số những lựa chọn hàng đầu về nhà máy sản xuất chip cho Apple. Các cuộc thảo luận với Intel đã không thành công khi giám đốc Paul Otellini (ảnh dưới) bấy giờ từ chối, tin rằng khối lượng sản xuất sẽ không đủ để bù đắp cho biên lợi nhuận thấp và các yêu cầu khắt khe mà Apple đặt ra cho các nhà cung cấp.

tại TSMC, Morris Chang đã chấp nhận thử thách, coi đó là cơ hội tăng trưởng chứ không phải là gánh nặng về biên lợi nhuận.

Giám đốc Jeff Williams điều hành Apple đã gặp Chang trong bữa tối và đề xuất với TSMC việc xây dựng dây chuyền sản xuất 20nm. Bấy giờ TSMC đang chuyển trọng tâm và đầu tư node quy trình 16nm. Số vốn và công suất mà Apple yêu cầu là chưa từng có; họ thậm chí còn đề nghị TSMC cắt giảm cổ tức để tài trợ cho việc xây dựng nhà máy. TSMC đã chấp nhận rủi ro. Họ đã có thể tài trợ cho các nhà máy bằng nợ. Vào thời điểm đưa ra quyết định ban đầu, thành công còn xa vời đối với cả 2 bên.

Giai đoạn 2: Apple tạo nên TSMC (2014-2020)

năm 2014 chip A8 của Apple ra mắt, và TSMC không bao giờ hối hận

trong 6 năm tiếp theo Apple thúc đít TSMC đầu tư 60-80 tỷ đô la Mỹ vào công nghệ tiên tiến. Khối lượng sản phẩm của Apple đã tài trợ cho mọi node chuyển đổi công nghệ: N16, N7, N5.

nếu không có doanh số bán iPhone hàng năm đạt 200 triệu chiếc, TSMC đã không thể có được tốc độ nghiên cứu và phát triển vượt bậc như Intel và Samsung.

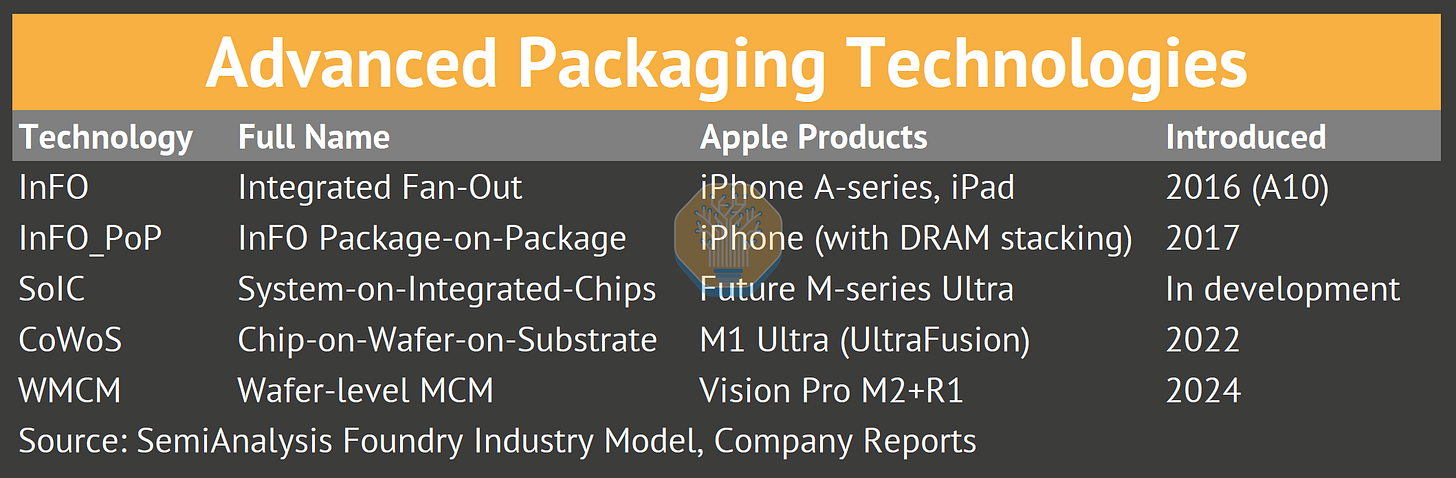

năm 2016 Apple tài trợ việc phát triển công nghệ đóng gói InFO (Integrated Fan-Out). Điều này cho phép tạo ra những chiếc điện thoại mỏng hơn với khả năng tản nhiệt tốt hơn và tạo ra hệ sinh thái đóng gói tiên tiến hiện đang cung cấp sức mạnh cho các bộ tăng tốc AI.

năm 2013 TSMC đặt cược 10 tỷ đô la Mỹ vào một khách hàng duy nhất. Morris Chang cam kết xây dựng dây chuyền sản xuất 20nm với những rủi ro kinh tế không chắc chắn, dựa trên lời hứa rằng Apple sẽ bao tiêu đầu ra của các nhà máy đó. "Tôi đã đặt cược cả công ty, nhưng tôi không nghĩ mình sẽ thua", Chang sau đó nói. Chang đã đúng. Chip A8 của Apple ra mắt năm 2014, và TSMC đã không bao giờ phải hối hận.

Chi tiêu hằng năm của Apple tại TSMC đã tăng từ 2 tỷ USD năm 2014 lên 24 tỷ USD năm 2025. Doanh thu của TSMC do Apple đóng góp đã tăng từ 9% lên 25% ở thời điểm đỉnh cao và ổn định ở mức 20% vào năm 2025.

sự thống trị của Apple trong việc ra mắt các công nghệ sản xuất chip mới: luôn luôn >50% kể từ công nghệ 20nm và trong một số trường hợp gần 100%. Apple đã tài trợ hiệu quả cho quá trình học hỏi về hiệu suất trong mọi giai đoạn chuyển đổi công nghệ sản xuất chip lớn, kể từ 20nm.

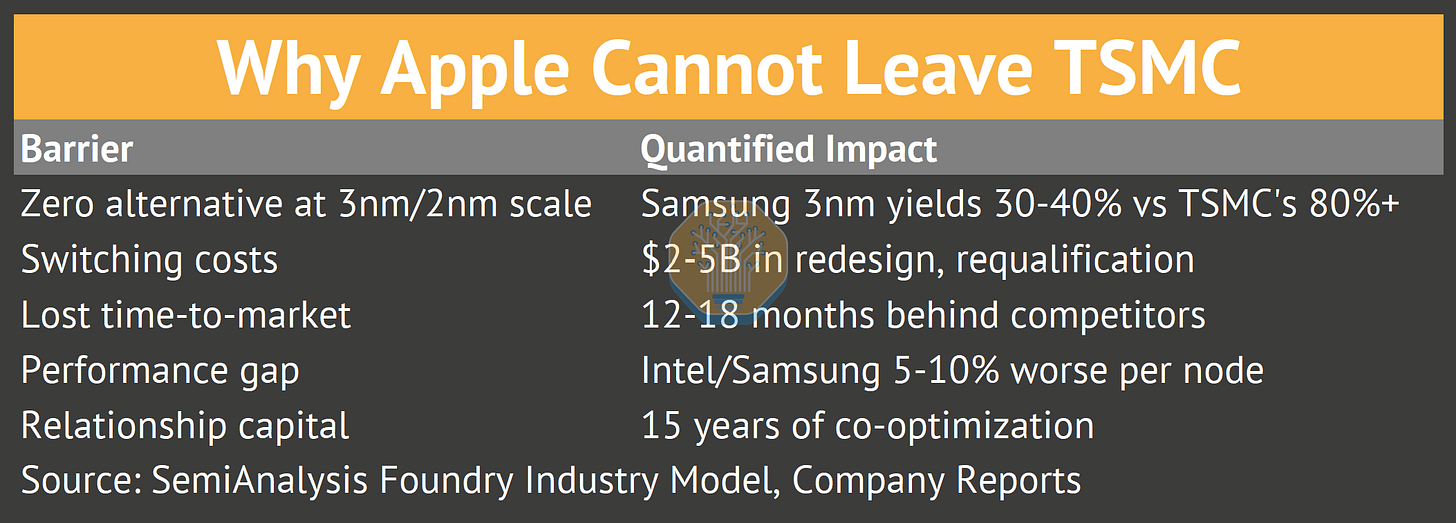

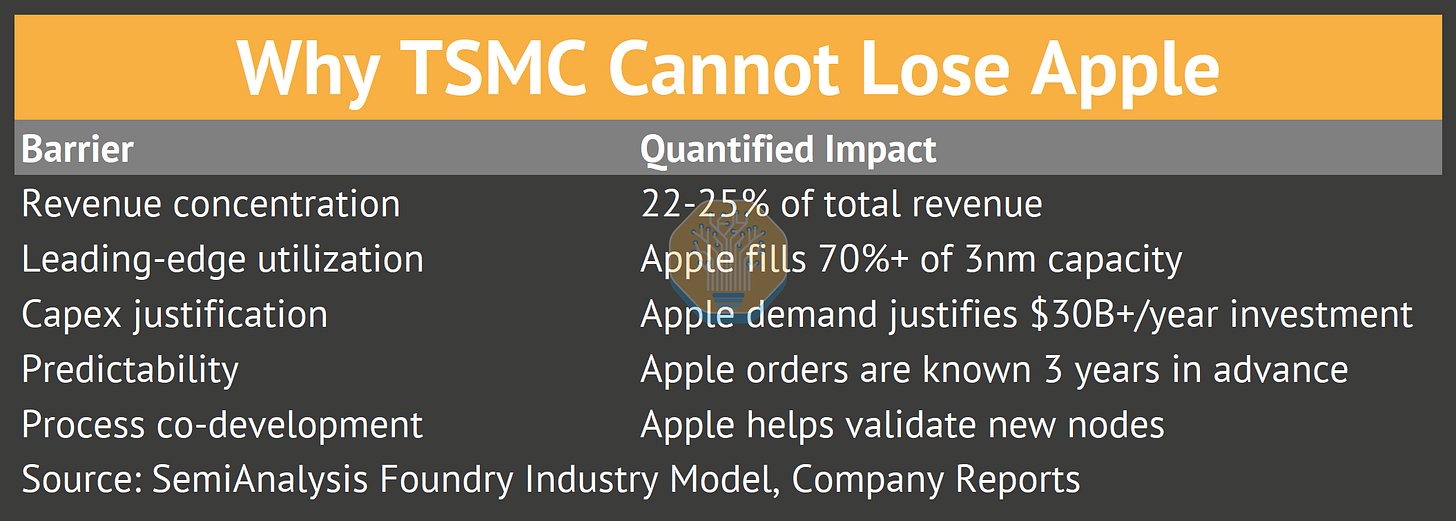

hiện, mô hình gia công chip truyền thống đang chiếm ưu thế. Các nhà sản xuất chip tích hợp (IDM) không thể hỗ trợ phát triển quy trình và chi phí đầu tư xây dựng nhà máy chỉ với một khách hàng duy nhất. Nhưng ngay cả các nhà máy gia công chip cũng cần một bố đường “đầu tiên và tốt nhất” với nhu cầu lớn và nguồn vốn dồi dào để tài trợ cho sự phát triển liên tục của hãng. Apple đã là khách hàng đó trong thập kỷ qua tại TSMC. Mối quan hệ hợp tác này đã đưa cả 2 công ty lên tầm cao mới, bỏ xa các đối thủ cạnh tranh và thúc đẩy ngành công nghiệp sản xuất chip.

Báo cáo này theo dõi mối quan hệ giữa Apple và TSMC từ khi Intel từ chối hợp tác năm 2010 qua 5 giai đoạn khác nhau, xem xét cách Apple xây dựng đế chế chip của hãng thông qua các thương vụ mua lại và 8000 kỹ sư tại 15 trung tâm thiết kế. Báo cáo phân tích lý do tại sao các đối thủ cạnh tranh không thể sao chép chiến lược tích hợp theo chiều dọc này của Apple, lập bản đồ dấu chân sản xuất của Apple trên khắp Fab 18 và các cơ sở đóng gói tiên tiến, và đánh giá các câu hỏi chiến lược mà 2 công ty phải đối mặt khi Intel 18A và việc Samsung tái hợp tác trở thành những lựa chọn khả thi. Báo cáo cũng sẽ thảo luận về giai đoạn tiếp theo của mối quan hệ này. Giờ đây không chỉ còn Apple dẫn đầu nữa. Tất cả những điều này được định lượng bằng các số liệu cụ thể từ Mô hình Ngành công nghiệp Sản xuất Chip độc quyền và Mô hình Nhu cầu Tấm Wafer của Apple.

Khách ruột

có thể thấy ảnh hưởng của Apple trong quỹ đạo chi tiêu vốn của TSMC. Trước khi có Apple (2005-2009), chi tiêu hàng năm trung bình là 2,4 tỷ đô la Mỹ mà không có khách thuê chính nào để giảm thiểu rủi ro đầu tư. Từ năm 2019-2022, TSMC đã tiêu xài 98 tỷ đô la Mỹ, vượt quá tổng chi tiêu của 14 năm trước đấy. Các khoản chi phí mua linh kiện sản xuất của Apple đã tăng từ 8,7 tỷ USD năm 2010 lên 71 tỷ USD năm 2022. Các khoản thanh toán riêng cho TSMC tăng từ gần bằng 0 năm 2013 lên hơn 23 tỷ USD năm 2025. Trong hơn một thập kỷ, Apple là công ty duy nhất có khả năng tài trợ trước cho năng lực sản xuất công nghệ tiên tiến ở quy mô lớn, trước khi Nvidia tìm ra khả năng tạo ra tiền mặt nhờ trí tuệ nhân tạo. Ngày nay, 2 công ty (Apple và Nvidia) có thể tài trợ cho lộ trình phát triển của TSMC.

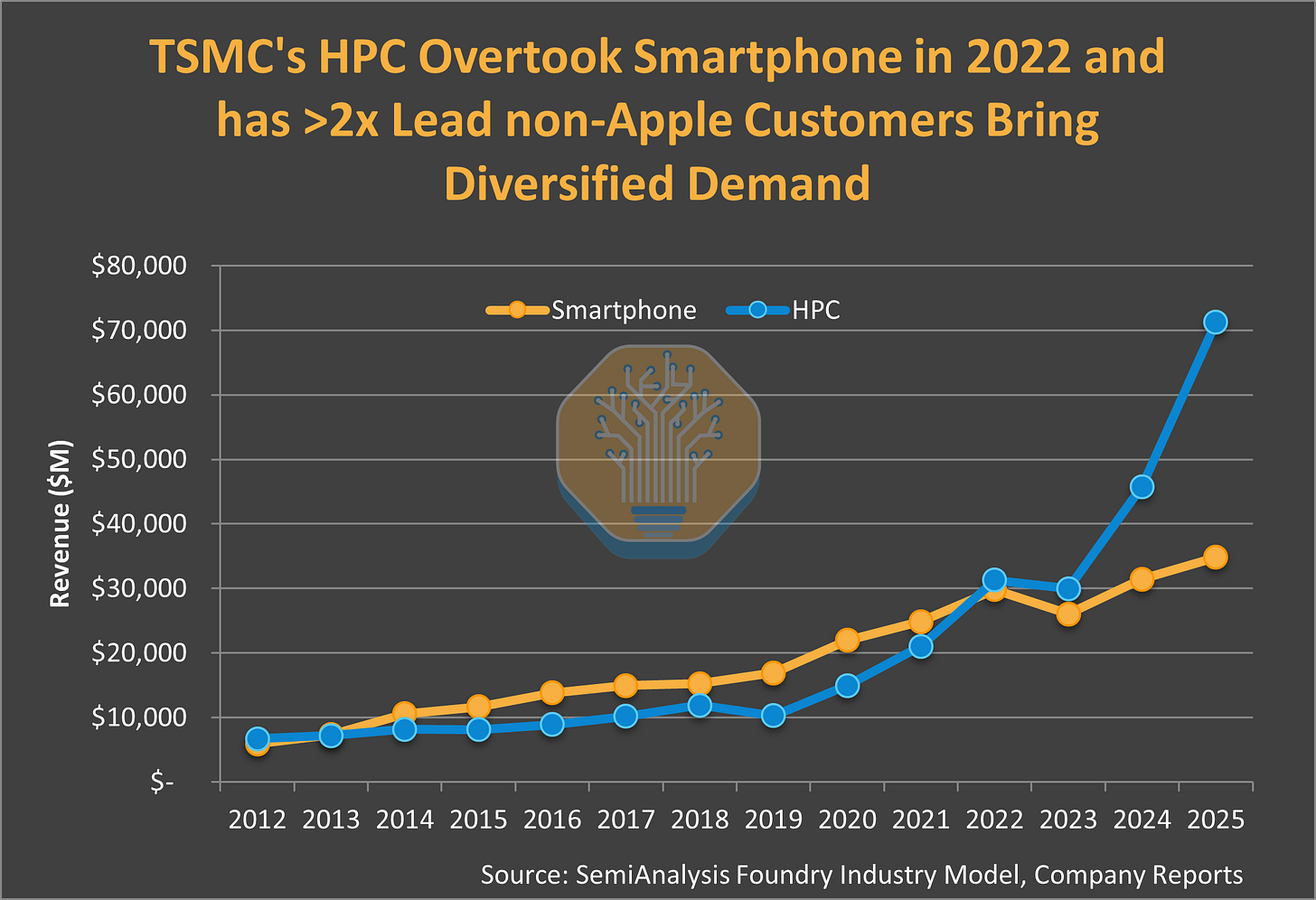

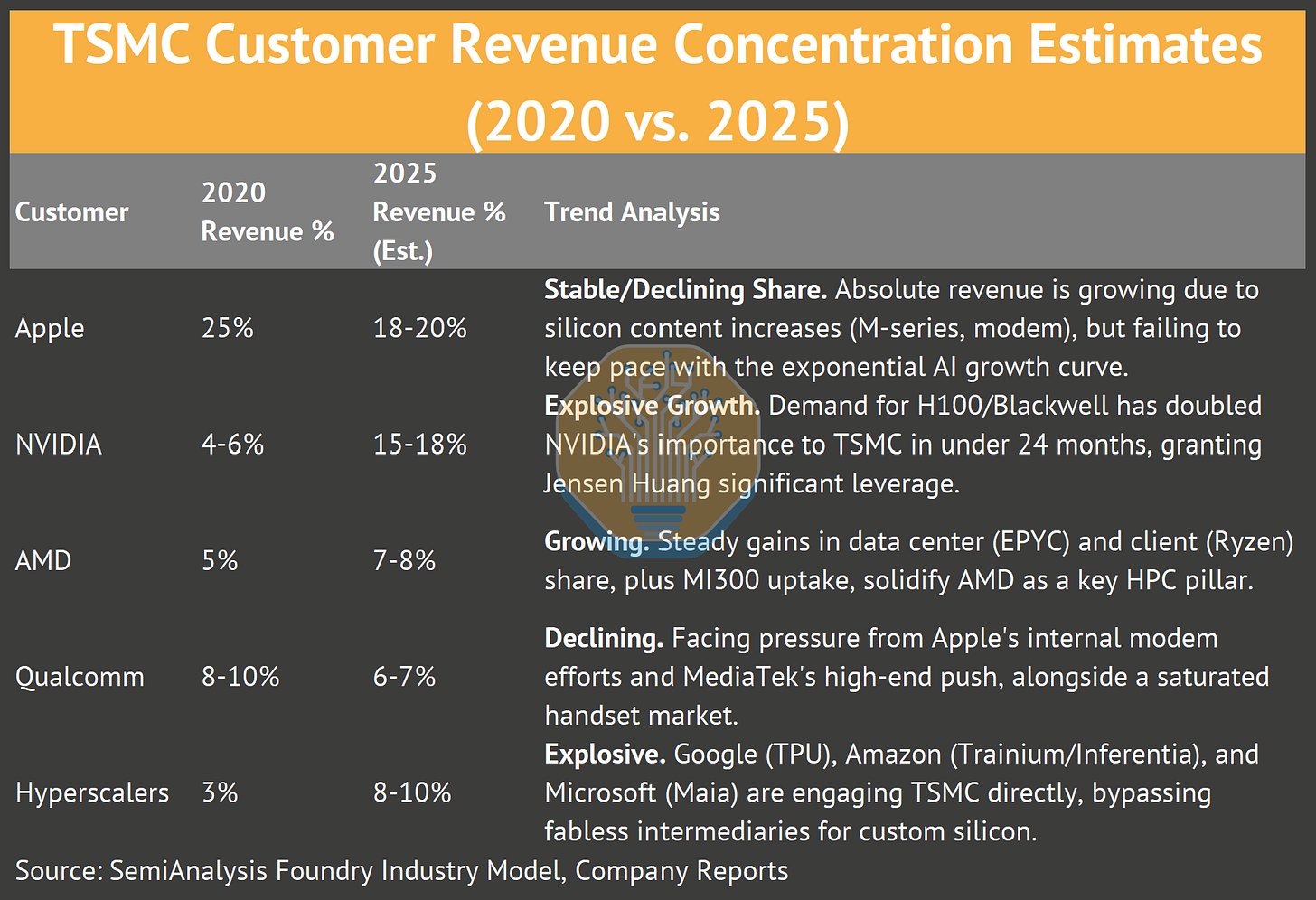

Doanh thu HPC tại TSMC tăng từ 36% năm 2020 lên 58% năm 2025. Doanh thu điện thoại thông minh giảm từ 46% xuống 29%. Mô hình cho thấy Nvidia sẽ tiêu thụ nhiều tấm wafer N3 hơn Apple vào quý 4 năm 2027. Thị phần N2 của Apple giảm xuống 48%, lần đầu tiên sau một thập kỷ Apple không còn là khách hàng thống trị trên một node quy trình sản xuất mới.

Quan điểm chung cho rằng đây là sự thay thế vĩnh viễn. Mô hình lại cho thấy điều ngược lại.

Chip A16 của TSMC được thiết kế cho điện toán hiệu năng cao (HPC). Hệ thống cấp nguồn phía sau, bóng bán dẫn bao quanh cổng và lớp vỏ tản nhiệt được tối ưu hóa cho HPC, và điện thoại thông minh sẽ bỏ qua node quy trình này. Nvidia hưởng lợi một cách không cân xứng. Thị phần chip N2 (N2 + A16) của Apple giảm không phải vì Apple mất lợi thế, mà vì node quy trình này được xây dựng cho một khách hàng khác. Chip A14 (1.4nm) cân bằng lại cục diện. TSMC đang thiết kế A14 cho cả thiết bị di động và HPC ngay từ đầu, với một biến thể cấp nguồn phía sau riêng biệt (tên thương mại của TSMC là Super Power Rail) dành cho HPC. Mô hình cho thấy Apple chiếm 67% thị phần trên chip A14, mức cao nhất kể từ N3.

Apple không đứng yên. Các dòng chip mới (dòng N, dòng C) chiếm 15% nhu cầu wafer vào năm 2030. Thị phần của iPhone trong hỗn hợp wafer của Apple giảm từ 74% xuống 57% khi silic dành cho Mac và chip tùy chỉnh được thu nhỏ quy mô. Biên lợi nhuận gộp phản ánh quá trình chuyển đổi silic nội bộ. Thị phần chip Mac tăng từ 28,5% lên 39,5% sau khi ngừng sử dụng chip Intel, tăng 11 điểm phần trăm. Thị phần chip iPhone tăng 5 điểm phần trăm từ chip A4 lên A18. Tiết kiệm chi phí chip hằng năm vượt quá 7 tỷ đô la Mỹ nhờ việc thay thế Intel, Qualcomm và Broadcom. Apple đã đầu tư 300 tỷ đô la Mỹ vào vốn đầu tư nhà cung cấp trong thập kỷ qua, xây dựng một đế chế chuỗi cung ứng trải rộng khắp Foxconn, ASML và hàng chục nhà sản xuất chip chính xác.

Phân tích này được xây dựng dựa trên 2 mô hình độc quyền. Mô hình Xưởng đúc theo dõi doanh thu, lượng chip xuất xưởng và phân bổ công suất, định lượng sự chuyển đổi nền tảng, trong đó doanh thu điện thoại thông minh giảm từ 46% xuống 29% trong khi điện toán hiệu năng cao (HPC) tăng từ 36% lên 58%, và nghĩa vụ mua hàng của Apple tăng từ 8,7 tỷ đô la lên 71 tỷ đô la. Mô hình Nhu cầu Wafer của Apple dự đoán nhu cầu silicon trên các dòng chip (A-series, M-series, S-series, N-series, C-series, v.v.), tính toán khoản tiết kiệm lợi nhuận gộp vượt quá 8 tỷ đô la Mỹ mỗi năm và dự báo thị phần công nghệ tiên tiến của Apple sẽ giảm từ gần 100% ở N3 xuống dưới 50% ở N2 khi các bộ tăng tốc AI định hình lại sự phân bổ. Báo cáo kết luận với các kịch bản rủi ro tại Đài Loan, tình hình kinh tế Arizona và các điều kiện mà Apple sẽ xây dựng nhà máy sản xuất chip riêng của mình.

Nhu cầu chip bán dẫn

· Dòng A: 4,2 tỷ USD (2018) lên 9,7 tỷ USD (2025) = tăng trưởng 131%

· Dòng M: 0 USD (2019) lên 4,9 tỷ USD (2025) = Từ 0 lên 5 tỷ USD trong 6 năm

· Dòng S: 86 triệu USD (2018) lên 342 triệu USD (2025) = tăng trưởng gấp 4 lần

· Tổng doanh thu Apple Silicon: 23,5 tỷ USD (2025)

TSMC chuyển đổi:

· Doanh thu: 13 tỷ USD (2010) lên 122 tỷ USD (2025) = tăng trưởng gấp 9,4 lần

· Nghiên cứu và phát triển: 1 tỷ USD (2010) lên hơn 8 tỷ USD (2025) = tăng trưởng gấp 8 lần

· Chi phí đầu tư: 5,9 tỷ USD (2010) lên hơn 41,4 tỷ USD (2025) = Tăng trưởng gấp 7 lần

• Biên lợi nhuận gộp: 45,5% (2010) lên hơn 59% (2025) = Tăng trưởng 13,5 điểm phần trăm

Cách mạng đóng gói:

• Doanh thu CoWoS: 0,6 tỷ USD (2018) lên 8,4 tỷ USD (2025) = Tăng trưởng gấp 14 lần

• Doanh thu Apple InFO: Hơn 3,5 tỷ USD (2025)

• TSMC Advanced Packaging chiếm tỷ lệ phần trăm doanh thu: 6-7% (2018) lên hơn 10% (2025)

Đòn bẩy chuỗi cung ứng của Apple:

• Nghĩa vụ mua hàng sản xuất: 8,7 tỷ USD (2010) lên 56,2 tỷ USD (2025) = Tăng trưởng gấp 6,4 lần

• Nhu cầu wafer hằng tháng: 19.000 chiếc (2013) lên 130.000 chiếc (2025) = Tăng trưởng gấp 7 lần

• Nhà máy sản xuất 18 Khách hàng: Từ 4 (2020) lên 45 (2025) = tăng trưởng gấp 11 lần

Kinh tế chip:

· Biên lợi nhuận gộp iPhone: Từ 36,5% (A4, 2018) lên 41,5% (A18, 2025) = tăng trưởng 5 điểm phần trăm

· Biên lợi nhuận gộp Mac: Từ 29% (Intel, 2019) lên 39,5% (M3 Pro, 2023) = tăng trưởng 10,5 điểm phần trăm

· Tiết kiệm chip hằng năm: 7 tỷ USD (Intel 5 tỷ USD + Qualcomm 1,2 tỷ USD + Broadcom 700 triệu USD + IP tùy chỉnh hơn 500 triệu USD)

TSMC chuyển đổi nền tảng:

· Tỷ lệ doanh thu điện thoại thông minh: Từ 46% (Quý 1 năm 2028) lên 29% (Quý 4 năm 2025)

· Tỷ lệ doanh thu HPC: Từ 36% (Quý 1 năm 2020) lên 58% (Quý 4 năm 2025) = HPC hiện đang chiếm ưu thế

Giai đoạn 1: Tại sao Apple bắt đầu tự sản xuất chip và quá trình tìm kiếm đối tác của Apple

năm 2007 iPhone đầu tiên trình làng, Samsung cung cấp bộ xử lý ứng dụng, màn hình và bộ nhớ flash. Mặc dù việc sản xuất chip trở thành điều tất yếu đối với Apple, nhưng một vài yếu tố đã thúc đẩy quá trình này.

thứ 1, nhà cung cấp Samsung cũng gia nhập thị trường điện thoại thông minh 18 tháng sau khi iPhone ra mắt, dẫn đến một cuộc chiến pháp lý với Apple vì thiết kế của dòng Galaxy S đời đầu khá giống với iPhone.

thứ 2, sự trỗi dậy của mô hình Wintel (Android cộng với Qualcomm) trong điện thoại thông minh những năm 2010 khiến Apple lo ngại rằng các chip thông dụng có thể làm suy yếu sự khác biệt về phần mềm và ảnh hưởng đến vị thế cao cấp của hãng. Jobs đã đưa ra quyết định vào năm 2008: Apple sẽ tự thiết kế chip của riêng mình. Nhưng việc sản xuất đòi hỏi hàng chục tỷ đô la Mỹ trong các nhà máy. Vì vậy, Apple đã áp dụng cách tiếp cận của một công ty thiết kế hệ thống (điện tử gia dụng) mà không có nhà máy sản xuất.

thứ 3, tối ưu hóa khối lượng công việc: thiết kế dành riêng cho iOS, thay vì các tiêu chuẩn chung, đã mang lại lợi thế đáng kể về hiệu năng trên mỗi watt điện.

thứ 4, hiệu quả năng lượng: Thiết kế mỏng nhẹ của iPhone đòi hỏi hiệu năng trên mỗi watt, mà các chip bán sẵn không thể đáp ứng.

thứ 5, lợi nhuận: Loại bỏ dần các khoản lợi nhuận của nhà cung cấp theo thời gian sẽ giúp thu về thêm hàng tỷ đô la Mỹ lợi nhuận.

Apple muốn kiểm soát các công nghệ chính được sử dụng trong thiết bị của mình. Việc mua lại P.A. Semi với giá 278 triệu đô la Mỹ vào tháng 4 năm 2008 là một bước đệm. Dan Dobberpuhl (ảnh trên) sáng lập Alpha và StrongARM, đã tập hợp 150 kỹ sư chip tiết kiệm năng lượng giỏi nhất thế giới. Trong số đó có kỹ sư Johny Srouji (ảnh dưới) người Israel đến từ Intel và IBM. Hiện ông đang điều hành Apple Silicon với tư cách là Phó Chủ tịch cấp cao về Công nghệ Phần cứng.

sau P.A. Semi, Apple mua lại công ty thiết kế chip siêu tiết kiệm năng lượng Intrinsity với giá 121 triệu đô la Mỹ vào năm 2010. Apple ra mắt bộ xử lý ứng dụng (AP) tùy chỉnh đầu tiên dành cho điện thoại thông minh, chip A4 vẫn được sản xuất bởi Samsung, trong iPhone 4 vào tháng 9 năm 2010.Trước hết, nếu chúng ta làm điều này, liệu chúng ta có thể cung cấp những sản phẩm tốt hơn không? Đó mới là câu hỏi quan trọng nhất. Vấn đề không phải là con chip. Apple không phải là một công ty sản xuất chip.

- Johny Srouji, Phó Chủ tịch cấp cao về Công nghệ Phần cứng của Apple

Quyết định lịch sử giữa TSMC, Samsung và Intel

từ năm 2010 đến năm 2014 giai đoạn “tán tỉnh”, Apple đã tìm kiếm các lựa chọn thay thế cho Samsung thông qua “Dự án Azalea”, xem xét GlobalFoundries và thậm chí xây dựng các nhà máy sản xuất riêng.

Intel và TSMC xuất hiện, 2 trong số những lựa chọn hàng đầu về nhà máy sản xuất chip cho Apple. Các cuộc thảo luận với Intel đã không thành công khi giám đốc Paul Otellini (ảnh dưới) bấy giờ từ chối, tin rằng khối lượng sản xuất sẽ không đủ để bù đắp cho biên lợi nhuận thấp và các yêu cầu khắt khe mà Apple đặt ra cho các nhà cung cấp.

tại TSMC, Morris Chang đã chấp nhận thử thách, coi đó là cơ hội tăng trưởng chứ không phải là gánh nặng về biên lợi nhuận.

Giám đốc Jeff Williams điều hành Apple đã gặp Chang trong bữa tối và đề xuất với TSMC việc xây dựng dây chuyền sản xuất 20nm. Bấy giờ TSMC đang chuyển trọng tâm và đầu tư node quy trình 16nm. Số vốn và công suất mà Apple yêu cầu là chưa từng có; họ thậm chí còn đề nghị TSMC cắt giảm cổ tức để tài trợ cho việc xây dựng nhà máy. TSMC đã chấp nhận rủi ro. Họ đã có thể tài trợ cho các nhà máy bằng nợ. Vào thời điểm đưa ra quyết định ban đầu, thành công còn xa vời đối với cả 2 bên.

Giai đoạn 2: Apple tạo nên TSMC (2014-2020)

năm 2014 chip A8 của Apple ra mắt, và TSMC không bao giờ hối hận

trong 6 năm tiếp theo Apple thúc đít TSMC đầu tư 60-80 tỷ đô la Mỹ vào công nghệ tiên tiến. Khối lượng sản phẩm của Apple đã tài trợ cho mọi node chuyển đổi công nghệ: N16, N7, N5.

nếu không có doanh số bán iPhone hàng năm đạt 200 triệu chiếc, TSMC đã không thể có được tốc độ nghiên cứu và phát triển vượt bậc như Intel và Samsung.

năm 2016 Apple tài trợ việc phát triển công nghệ đóng gói InFO (Integrated Fan-Out). Điều này cho phép tạo ra những chiếc điện thoại mỏng hơn với khả năng tản nhiệt tốt hơn và tạo ra hệ sinh thái đóng gói tiên tiến hiện đang cung cấp sức mạnh cho các bộ tăng tốc AI.

Sửa lần cuối: