Don Jong Un

Xamer mới lớn

Việt Nam là một trong những quốc gia có tỷ lệ người dân sở hữu tiền mã hóa cao nhất. Hầu hết các giao dịch hiện thông qua các sàn giao dịch quốc tế lớn như Binance.

Dự thảo nghị quyết mới về tiền mã hóa, đặc biệt là đề xuất chỉ cho phép giao dịch tiền mã hóa tại các sàn được Chính phủ cấp phép, đang gây tranh cãi. Ngày 2/6, Endeavor Việt Nam, một tổ chức đại diện cho nhóm 6 công ty công nghệ blockchain, đã gửi kiến nghị đến Chính phủ loại trừ các hoạt động phát triển công nghệ và cung cấp dịch vụ kỹ thuật thuần túy trong lĩnh vực tài sản mã hóa khỏi phạm vi áp dụng của dự thảo nghị quyết, báo Tuổi Trẻ đưa tin.Đề xuất quy định mới được đưa ra trong bối cảnh thị trường tiền mã hóa Việt Nam đã chứng kiến sự tăng trưởng mạnh mẽ trong những năm gần đây, thu hút một lượng lớn nhà đầu tư cá nhân. Theo báo cáo năm 2024 của Chainalysis, chỉ số chấp nhận tiền mã hóa của Việt Nam là 0.511, xếp thứ năm toàn cầu, chỉ sau Ấn Độ, Nigeria, Indonesia và Mỹ.

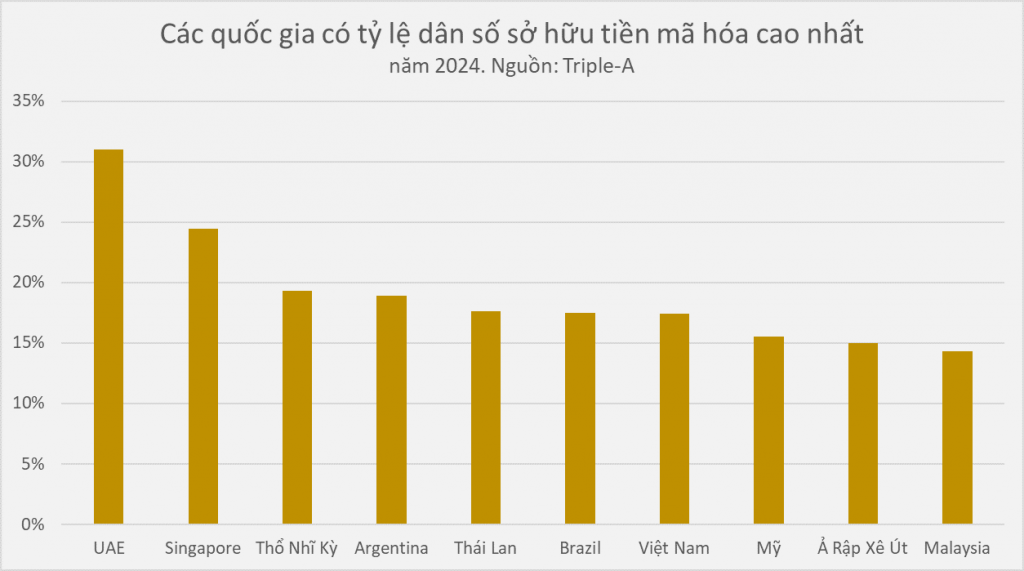

Theo cổng thanh toán tiền mã hóa Triple-A, vào năm 2024, Việt Nam đứng thứ bảy thế giới về tỷ lệ sở hữu tiền mã hóa, với 17,4% dân số, tương đương khoảng 17 triệu người. Quốc gia có tỷ lệ dân sở hữu tiền mã hóa cao nhất là Các Tiểu vương quốc Ả Rập Thống nhất (UAE), với 31%. Theo sau lần lượt là Singapore, Thổ Nhĩ Kỳ, Argentina, Thái Lan và Brazil.

Theo báo Wall Street Journal của Mỹ, người Việt giao dịch 20 tỷ USD tiền mã hóa trong tháng 5/2023 trên nền tảng Binance, lớn thứ tư thế giới. Dữ liệu do công ty nghiên cứu blockchain Chainalysis thu thập cho thấy các nhà đầu tư tiền mã hóa Việt Nam thu về lợi nhuận 1,18 tỷ USD trong năm 2023, cao thứ ba toàn cầu.

Những con số trên – vượt xa nhiều nền kinh tế phát triển – cho thấy tiền mã hóa phổ biến như thế nào với người Việt Nam.

Theo cuộc khảo sát năm 2023 của Coin98, gần một nửa số nhà đầu tư tiền mã hóa tại Việt Nam gia nhập thị trường trong giai đoạn từ 2020 đến 2022, khi các cuộc phong tỏa Covid khiến người ta tìm kiếm nhiều kênh đầu tư hơn, bao gồm tiền mã hóa

Tỷ lệ sở hữu tiền mã hóa tại Việt Nam không đồng đều giữa các nhóm tuổi. Giới trẻ chiếm phần lớn lượng người tham gia vào thị trường này. Dữ liệu từ một cuộc khảo sát năm 2023 của nhà cung cấp dữ liệu tiền mã hóa Coin98 Insights cho thấy, khoảng 85% người sở hữu tiền mã hóa tại Việt Nam nằm trong độ tuổi từ 18 đến 36, bao gồm 47% từ 26 đến 36 tuổi và 38% từ 18 đến 25 tuổi.

Điều này phản ánh xu hướng toàn cầu: những người trẻ thích nghi nhanh hơn với công nghệ mới, cởi mở hơn với các hình thức đầu tư mới và có khả năng tiếp cận thông tin dễ dàng hơn thông qua internet. Sự phổ biến của các cộng đồng tiền mã hóa trên mạng xã hội và các diễn đàn trực tuyến cũng góp phần thúc đẩy sự quan tâm và tham gia của nhóm tuổi này.

Ngược lại, tỷ lệ người lớn tuổi sở hữu tiền mã hóa thấp hơn nhiều, chỉ chiếm khoảng 15%, cho thấy sự thận trọng và khả năng thích nghi chậm hơn với công nghệ mới.

Hiện tại, phần lớn các giao dịch tiền mã hóa tại Việt Nam diễn ra trên các sàn giao dịch quốc tế không được cấp phép trong nước, như Binance, Bybit hay OKX. Các giao dịch phi tập trung (DEX) và giao dịch ngang hàng (P2P) cũng chiếm một phần đáng kể, đặc biệt là đối với những người muốn tránh các quy định KYC (xác minh danh tính khách hàng) và AML (chống rửa tiền) của các sàn tập trung. Tuy nhiên, việc thực hiện giao dịch bằng các cách này tiềm ẩn nhiều rủi ro hơn, bao gồm rủi ro bị lừa đảo và không có cơ chế bảo vệ người dùng trong trường hợp xảy ra tranh chấp

Binance – sàn giao dịch tiền mã hóa lớn nhất thế giới – là nơi giao dịch tài sản số ưa thích của nhiều người Việt Nam.

Dự thảo quy định mới, đặc biệt là đề xuất chỉ cho phép giao dịch tiền mã hóa tại các sàn được chính phủ cấp phép, sẽ có những tác động sâu rộng đến thị trường tiền mã hóa tại Việt Nam. Về mặt tích cực, việc cấp phép và giám sát các sàn giao dịch sẽ tăng cường tính minh bạch, bảo vệ người dùng khỏi các hoạt động lừa đảo và rửa tiền. Điều này có thể thu hút thêm các nhà đầu tư tổ chức và cá nhân truyền thống tham gia vào thị trường, do họ cảm thấy an toàn hơn và được bảo vệ bởi khung pháp lý rõ ràng. Đồng thời, việc có các sàn giao dịch trong nước được cấp phép cũng sẽ giúp Chính phủ thu được thuế từ các hoạt động giao dịch.

Tuy nhiên, bên cạnh những lợi ích tiềm năng, dự thảo này cũng đặt ra nhiều thách thức và lo ngại. Một trong những lo ngại lớn nhất là khả năng thu hẹp đáng kể thị trường tiền mã hóa Việt Nam. Nếu chỉ có một số ít sàn giao dịch được cấp phép, điều này có thể dẫn đến sự tập trung quyền lực và độc quyền, làm giảm tính cạnh tranh và sự đổi mới trong ngành. Các nhà đầu tư có thể chuyển sang các kênh giao dịch không chính thức hoặc nước ngoài để tránh những quy định siết chặt, dẫn đến một “chợ đen” tiền mã hóa khó kiểm soát hơn.

Hơn nữa, việc chuyển đổi từ các sàn giao dịch quốc tế sang các sàn nội địa được cấp phép có thể gây ra sự xáo trộn lớn trong thị trường. Người dùng sẽ phải thực hiện quy trình KYC phức tạp hơn, và có thể đối mặt với phí giao dịch cao hơn hoặc ít lựa chọn tài sản hơn. Điều này có thể khiến một bộ phận lớn người dùng hiện tại cảm thấy bất tiện và tìm cách duy trì hoạt động giao dịch của họ trên những nền tảng nước ngoài hoặc phi tập trung, gây khó khăn cho việc thực thi quy định.

Việc thực thi quy định chỉ cho phép giao dịch trên các sàn được cấp phép là một thách thức lớn. Internet là một không gian mở, và người dùng có thể dễ dàng truy cập các sàn giao dịch quốc tế thông qua VPN hoặc những phương pháp khác. Điều này khiến việc ngăn chặn hoàn toàn các giao dịch không được cấp phép vô cùng khó khăn. Chính phủ sẽ cần phải đầu tư đáng kể vào công nghệ và nguồn lực để giám sát và thực thi hiệu quả quy định mới. Ngoài ra, việc xây dựng một khung pháp lý toàn diện và linh hoạt, có khả năng thích ứng với sự phát triển nhanh chóng của công nghệ blockchain và tiền mã hóa, cũng là một yêu cầu cấp thiết.

Tóm lại, tỷ lệ sở hữu tiền mã hóa tại Việt Nam đang ở mức rất cao, đặc biệt là ở nhóm người trẻ, và thị trường đang hoạt động chủ yếu thông qua các sàn giao dịch quốc tế. Dự thảo quy định mới có tiềm năng mang lại sự minh bạch và bảo vệ người dùng, nhưng cũng đặt ra những thách thức lớn về khả năng thực thi và rủi ro thu hẹp thị trường.