xamvuivee

Chú bộ đội

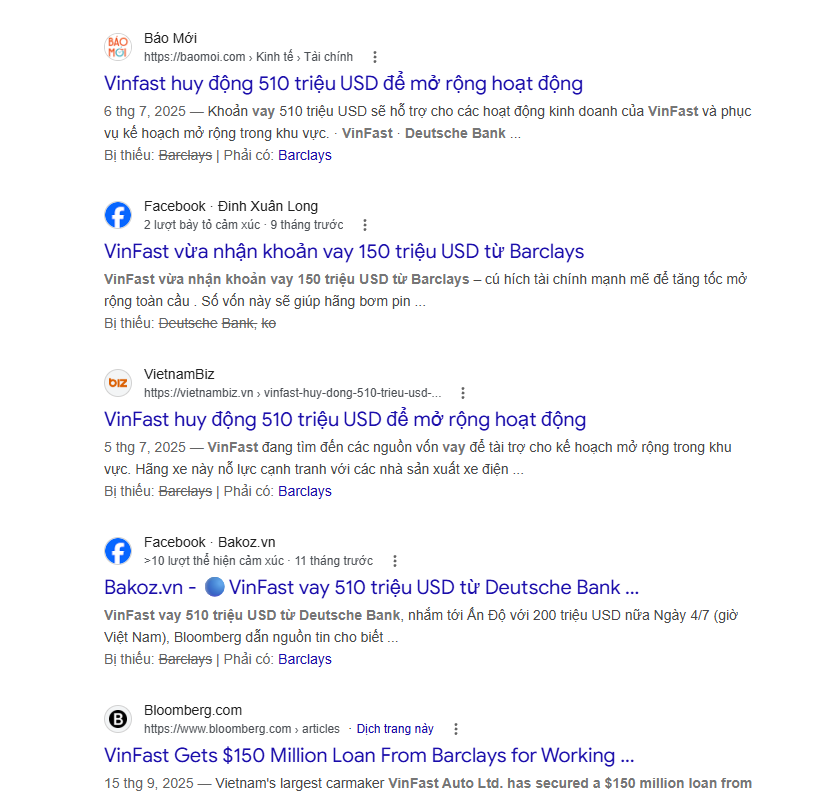

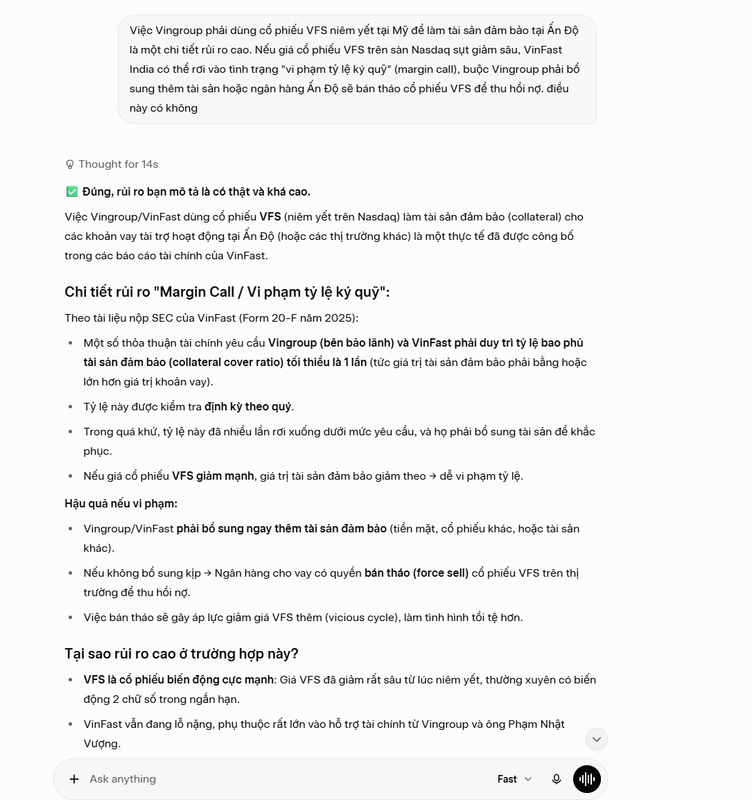

1. CHỦ NỢ CỦA NHÀ MÁY THỰC SỰ LÀ TCB. Mặc dù có nhiều chủ nợ khác nhau như DeustchBank, Barclays,... nhưng tất cả đều do TCB bảo lãnh. Nếu nhà máy VFTP mất khả năng trả nợ, thì TCB phải đứng ra trả 83.000 tỷ đồng.

2. NHÀ MÁY VFTP RƠI VÀO TÌNH TRẠNG MẤT KHẢ NĂNG TRẢ NỢ. Theo báo cáo định giá Grant Thornton, dự phóng biên lợi nhuận của nhà máy sẽ là 1% nếu EV đạt 91% công suất. Tuy nhiên, chi phí vốn bình quân WACC của nhà máy tới 13,69%. Hiểu đơn giản WACC là các khoản lãi từ vay tới kỳ vọng lợi nhuận của nhà đầu tư gộp lại. Bạn phải kinh doanh vượt qua mức này thì mới gọi là kiếm ra tiền. Với tỷ lệ cổ đông cô đặc về ông Nam ở VFTP. WACC không khác gì mức lãi vay mà VFTP phải đạt được để trả nợ. Nhưng với mức biên lợi nhuận dự phóng 1% năm 2030. Hay kể cả mức đảm bảo lợi nhuận 5% từ Vinfast cũng không thể nào đủ dòng tiền để VFTP có thể trả lãi. Nói dễ hiểu, nhà máy Vinfast không bao giờ đủ lợi nhuận để bù chi phí xây dựng nó, bất kể chạy bao nhiêu ca hay sản xuất bao nhiêu xe. Nói dân gian là nó rơi vào tình trạng nguy cơ vỡ nợ rồi.

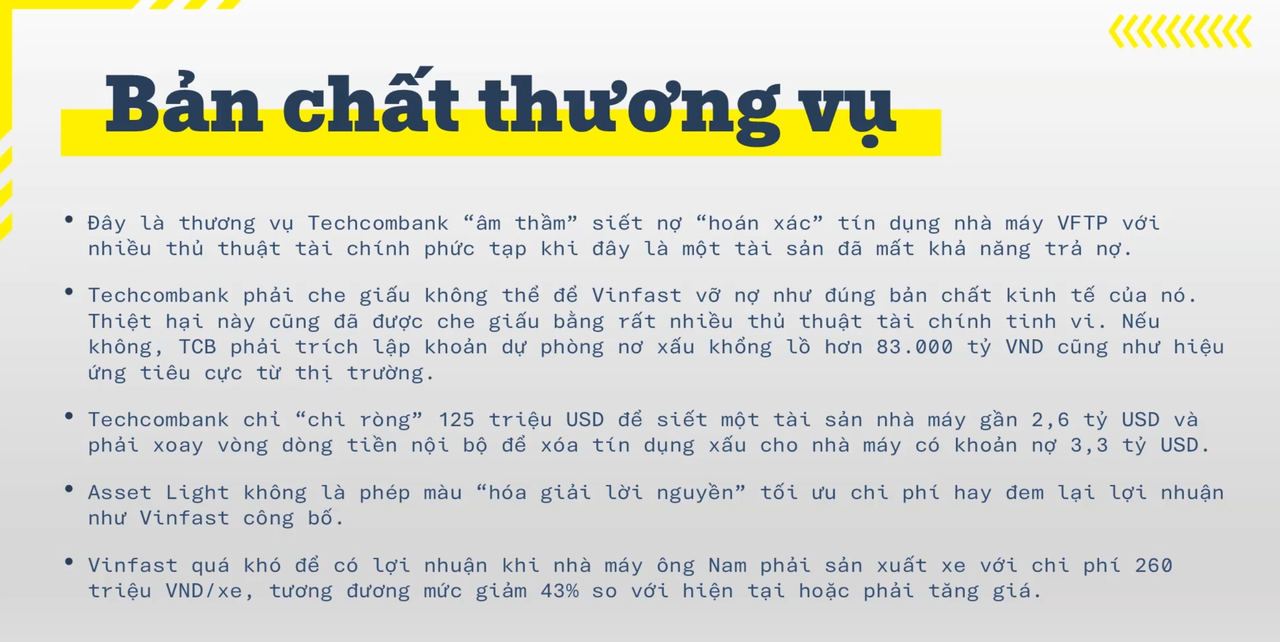

3. THƯƠNG VỤ ĐỦ HÌNH THÁI CỦA MỘT VỤ SIẾT TÀI SẢN NGẦM. Nhà máy mất khả năng trả nợ. Nếu TCB để vỡ nợ tự nhiên thì sẽ gây hiệu ứng rất tệ trên thị trường cũng như TCB phải trích lập nợ xấu tới 83.000 tỷ đồng. Nó sẽ gây sụp đổ cho báo cáo tài chính TCB. Vì thế, TCB phải nhảy vào siết cái nhà máy một cách âm thầm. Nhưng với giá trị tài sản ròng là âm hơn 800 triệu USD. Chả có ai lại đi mua nhà máy cả. Để hợp lý hóa, lúc này TCB mới dùng tới hợp đồng đầu tư SG Glory làm điểm xóa tín dụng đen và nâng "làm giá"

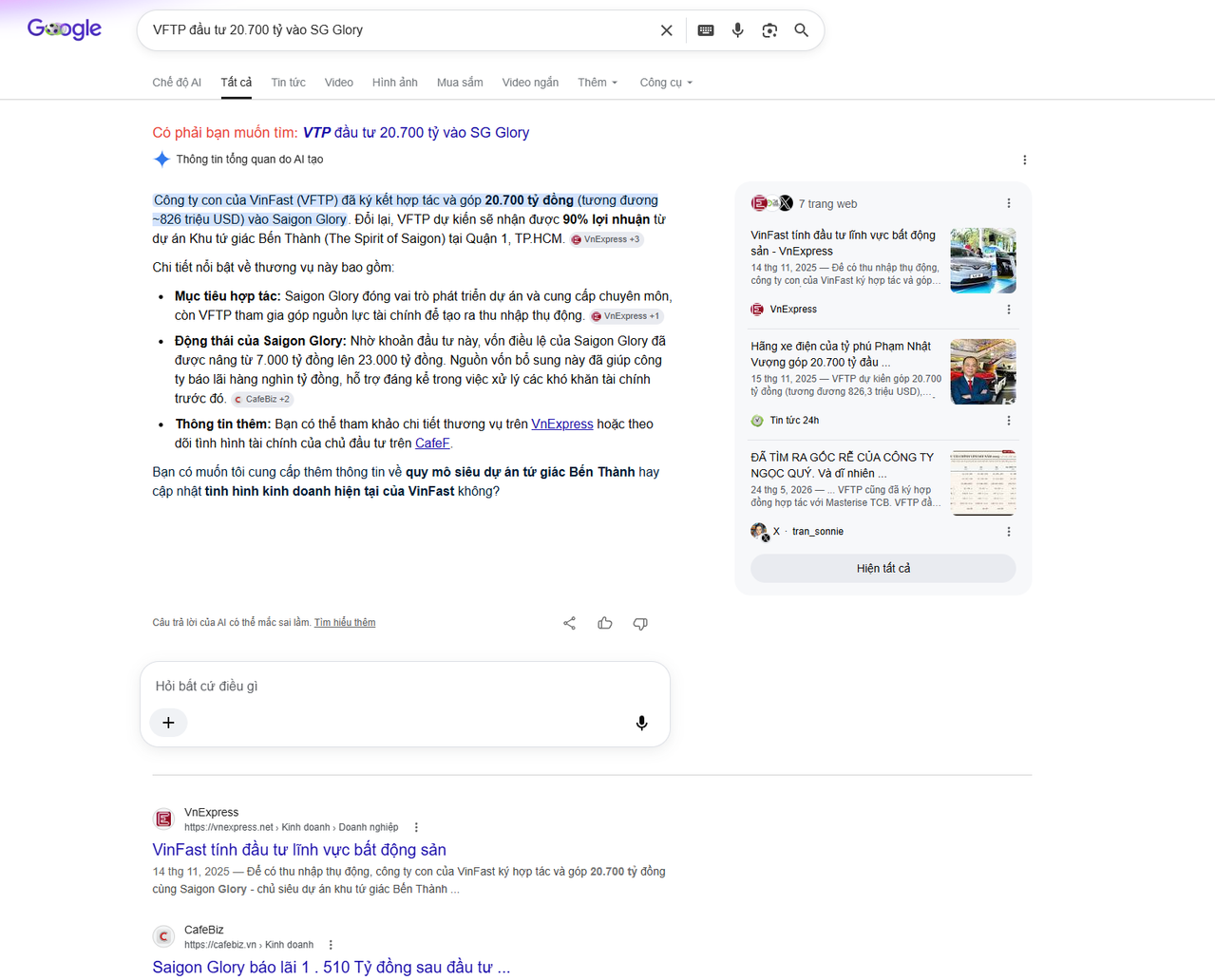

4. VAI TRÒ CỦA SG GLORY. VFTP đầu tư 20.700 tỷ vào SG Glory. Ngược lại, SG Glory cam kết trả 90% lợi nhuận dự án tới 2029. Và hoàn trả vốn gốc 20.700 tỷ vào 2029. Nhưng dự án SG Glory ko có gì đảm bảo đủ tiền. Nên nó phải cam kết lợi nhuận tối thiểu 20.800 tỷ tới 2029. Do hợp đồng VFTP và SG Glory là hợp đồng hợp tác, ko mua tài sản. Vì thế, đây bản chất là một hợp đồng vay với lãi suất 25%/năm. Đứng sau SG Glory là Masterise, TCB. Về lí thừa sức là vay vốn bằng trái phiếu chỉ với 11 - 12%/năm. Mức lãi suất 25%/năm là quá cắt cổ. Có thể thấy, đây là một khoản bơm tiền trá hình cho VFTP để xóa tín dụng phá sản kỹ thuật.Với 1,6 tỷ USD vào 2029 từ SG Glory, VFTP hoàn toàn có thể trả lại phần vay từ TCB để giảm tỷ lệ nợ vay xuống, "rửa sạch" tín dụng từ nguy cơ vỡ nợ sang tín dụng tốt để xoay vòng dòng vốn vay mới. TCB cũng không phải trích lập dự phòng 83.000 tỷ đồng.

5. CÁC SỰ THẬT CHƯA HIỂN LỘ KHÁC TRONG VIDEO.

- Các thủ thuật làm giá từ tài sản ròng âm sang dương 106 triệu USD để đủ cớ đem bán.

- Thực chi "ròng" để TCB nắm nhà máy VFTP có giá trị hơn 2,6 tỷ USD là chỉ 125 triệu USD khi 10.000 tỷ (hơn 400 triệu USD) Vinfast nhận được và trả nợ cho Vingroup - VIG sẽ quay về cho nhà máy VFTP, lúc này đã thuộc về TCB thông qua ông Nam.

- Vinfast không thể có lời nếu không tăng giá vì với giá bán trung bình 2025 chỉ 429 triệu đồng/xe. Để hòa vốn sản xuất thì nhà máy VFTP phải ép giá sản xuất APC xuống 260 triệu đồng/xe, giảm hơn 40%. Đây là chưa bao gồm các chi phí khác như OpEx, marketing, nợ vay.

)") ))

))