xamvuivee

Cái lồn nhăn nheo

Bài báo này ko có trên báo chính thống , google VN .png "Sex :vozvn (10):")

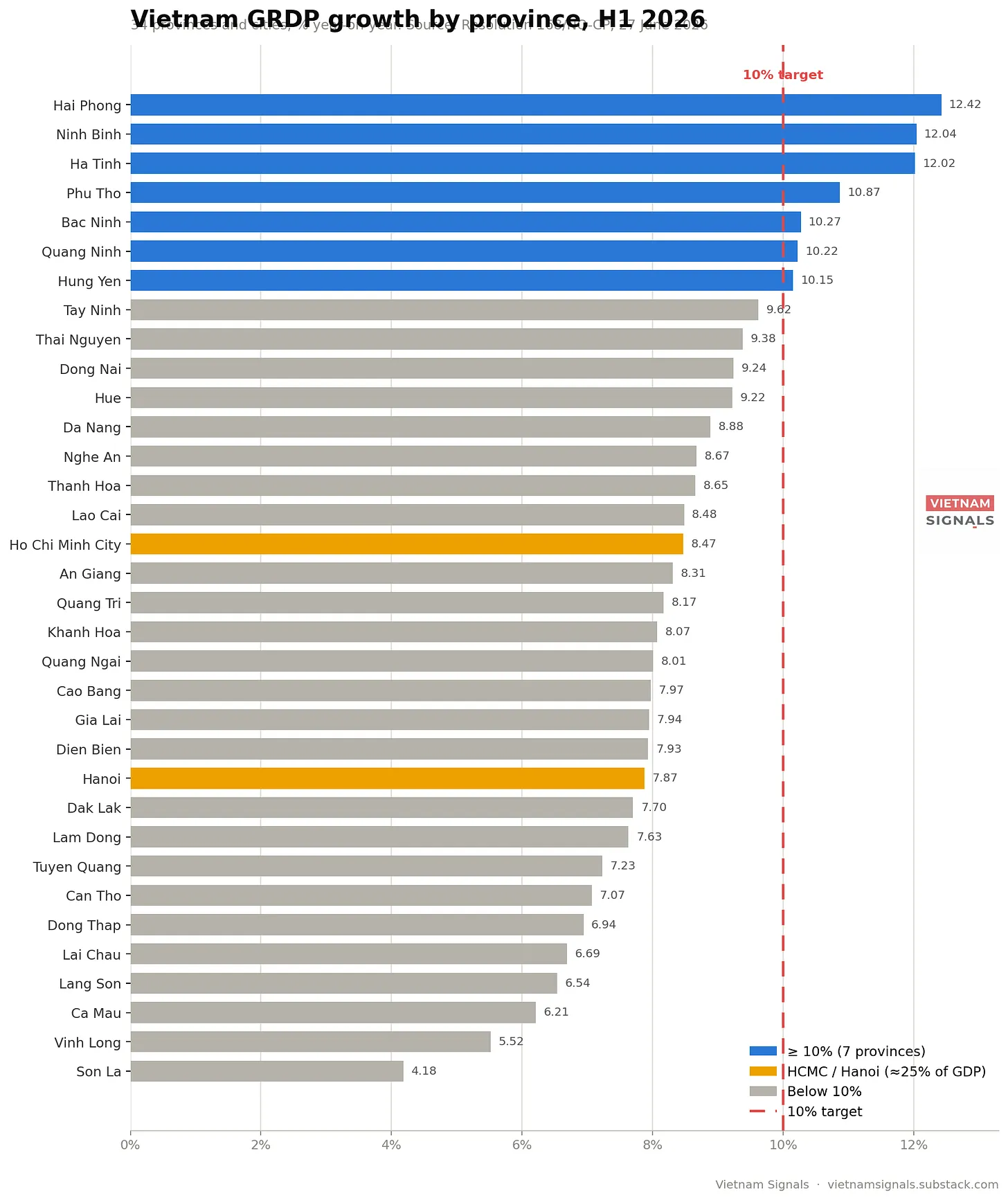

Trong số 34 tỉnh thành, các tỉnh dẫn đầu đều là những nền kinh tế công nghiệp đơn ngành với quy mô nhỏ: Hải Phòng (12,42%), Ninh Bình (12,04%), Hà Tĩnh (12,02%), Phú Thọ (10,87%), Bắc Ninh (10,27%) và Quảng Ninh (10,22%).

Mấy tỉnh nghèo ko tài nguyên,ko công nghệ,ko nhà máy.... thì 2 con số thế đéo , chuẩn bị mũ mão rời ghế.png "Sex :vozvn (19):")

Còn đây là link bài báo : https://vietnamsignals.substack.com/p/cement-credit-and-119

Trong số 34 tỉnh thành, các tỉnh dẫn đầu đều là những nền kinh tế công nghiệp đơn ngành với quy mô nhỏ: Hải Phòng (12,42%), Ninh Bình (12,04%), Hà Tĩnh (12,02%), Phú Thọ (10,87%), Bắc Ninh (10,27%) và Quảng Ninh (10,22%).

Mấy tỉnh nghèo ko tài nguyên,ko công nghệ,ko nhà máy.... thì 2 con số thế đéo , chuẩn bị mũ mão rời ghế

Còn đây là link bài báo : https://vietnamsignals.substack.com/p/cement-credit-and-119

Xi măng, Tín dụng và 11,9%

Khoảng cách giữa mục tiêu và khả năng thực tế của nền kinh tế sẽ được lấp đầy bằng xi măng, tín dụng và các công trình công cộng, chứ không phải chi tiêu hộ gia đình.

Để đạt mục tiêu “10% trở lên” cho cả năm 2026, Việt Nam hiện cần tăng trưởng 11,9% trong nửa cuối năm (Nghị quyết 168) - một tốc độ mà nước này chưa từng duy trì được ngoài giai đoạn phục hồi sau Covid.

Số liệu GRDP theo tỉnh cho thấy lý do: các tỉnh dẫn đầu là những nền kinh tế công nghiệp nhỏ, đơn ngành, trong khi TP.HCM và Hà Nội có tốc độ tăng trưởng dưới 10%.

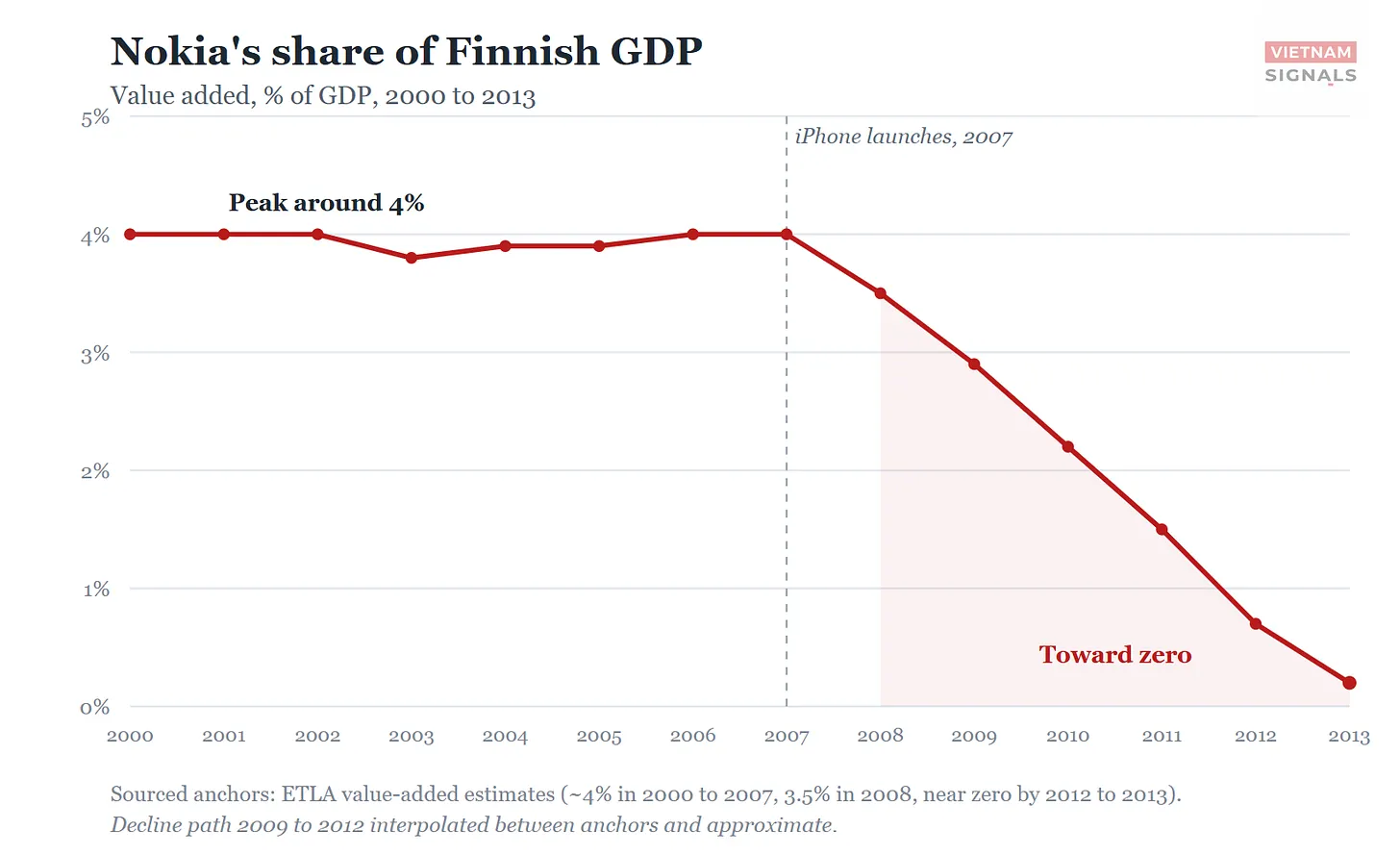

Đây là “rủi ro Nokia”. Nhưng không giống như Nokia của Phần Lan, Samsung không phải là công ty Việt Nam, và FDI đến với giá rẻ có thể chuyển hướng sang Samsung.

Ngày 27 tháng 6, Chính phủ Việt Nam ban hành Nghị quyết 168, điều chỉnh lại phép tính tăng trưởng cho phần còn lại của năm. Điểm đáng chú ý là một chỉ thị: để đạt mục tiêu “10% trở lên” cho cả năm 2026, GDP phải tăng trưởng 11,9% trong nửa cuối năm. Đó là tốc độ tăng trưởng mà Việt Nam chưa từng duy trì được trong suốt nửa năm, ngoại trừ giai đoạn phục hồi sau đại dịch Covid năm 2022.

Mục tiêu tăng trưởng gần 12% có vẻ một phần là do năm nay bắt đầu chậm hơn so với kế hoạch. Kịch bản năm 2026 dự báo tăng trưởng 9,1% trong quý đầu tiên; nền kinh tế chỉ đạt 7,83%. Mỗi lần thiếu hụt đều đẩy kỳ vọng lên cao hơn cho những năm tiếp theo, và số liệu quý II dự kiến công bố vào tháng 7 sẽ cho thấy lý do tại sao Việt Nam hiện cần tăng trưởng hơn 11% để bám sát kế hoạch. Quá trình bù đắp đã bị đẩy hoàn toàn sang nửa cuối năm, nơi nó sẽ càng trở nên khó khăn hơn.

Những gì bản đồ cho thấy

Số liệu GDP sáu tháng của các tỉnh, được công bố theo từng tỉnh, cho thấy nguồn gốc tăng trưởng của Việt Nam đến từ đâu và tại sao mức 11,9% là một yêu cầu đầy thách thức.

Trong số 34 tỉnh thành, các tỉnh dẫn đầu đều là những nền kinh tế công nghiệp đơn ngành với quy mô nhỏ: Hải Phòng (12,42%), Ninh Bình (12,04%), Hà Tĩnh (12,02%), Phú Thọ (10,87%), Bắc Ninh (10,27%) và Quảng Ninh (10,22%).

Một phần của bảng xếp hạng này là sản phẩm của việc điều chỉnh số liệu thống kê chứ không chỉ dựa vào sản lượng. Sau khi sáp nhập hành chính năm 2025, một số “tỉnh” thực chất là các đơn vị mới kết hợp các cơ sở công nghiệp bổ sung: các nhà máy ô tô của Vĩnh Phúc sáp nhập vào Phú Thọ, ngành điện tử của Bắc Giang sáp nhập vào Bắc Ninh, tạo ra tốc độ tăng trưởng nhanh hơn thông qua việc tính toán lại ranh giới.

Bản chất của các động lực này khá hẹp. Hà Tĩnh về cơ bản là tổ hợp thép Formosa và khu kinh tế Vũng Áng, một cái neo khổng lồ kéo một nền kinh tế nhỏ xuống. Bắc Ninh và Hải Phòng là những vành đai điện tử FDI được xây dựng xung quanh Samsung, LG và chuỗi cung ứng đang mở rộng năng lực sản xuất trước thời hạn áp thuế của Mỹ.

Ai còn thiếu trong top đầu?

Thành phố Hồ Chí Minh tăng trưởng 8,47% (xếp thứ 16). Hà Nội tăng trưởng 7,87% (xếp thứ 24). Hai thành phố này chiếm khoảng một phần tư GDP cả nước, và cả hai đều là những nền kinh tế chủ yếu dựa vào dịch vụ, vốn không thể tăng tốc thêm ba hoặc bốn điểm phần trăm trong sáu tháng. Con số tăng trưởng quốc gia không thể đạt 11,9% trong khi hai động lực tăng trưởng lớn nhất chỉ ở mức gần 8%. Chỉ số bình quân gia quyền không cho phép điều đó, trừ khi các nền kinh tế lớn đột nhiên tăng trưởng mạnh như Hà Tĩnh, điều mà chúng sẽ không làm.

Bài học từ “Rủi ro Nokia”

Một điểm yếu sâu sắc hơn ẩn chứa bên trong những con số đó, một điều mà phương Tây đã từng nếm trải. Các tỉnh dẫn đầu tăng trưởng của Việt Nam không chỉ đơn thuần là các tỉnh công nghiệp. Chúng đang tập trung một cách nguy hiểm vào một doanh nghiệp hoặc một sản phẩm duy nhất.

Hãy xem xét năm 2024, năm gần nhất có số liệu chính thức đầy đủ, vì số liệu cả năm 2025 vẫn chưa được công bố. Theo số liệu thống kê quốc gia, riêng Samsung đã xuất khẩu khoảng 54,4 tỷ USD từ Việt Nam, tương đương 13,4% tổng kim ngạch xuất khẩu cả nước, gần như toàn bộ đến từ hai tỉnh dẫn đầu bảng xếp hạng tăng trưởng là Thái Nguyên và Bắc Ninh, trong đó Bắc Ninh chiếm khoảng 25 tỷ USD. Doanh thu của Samsung xấp xỉ 13% GDP, nhưng con số này cần được xem xét cẩn thận: đó là tổng doanh thu, không phải giá trị gia tăng, và phần lớn là linh kiện nhập khẩu được tái xuất khẩu, vì vậy trọng lượng kinh tế nội địa thực sự nhỏ hơn nhiều. 12% của Hà Tĩnh, về bản chất, chỉ tương đương với một nhà máy thép.

Phần Lan đã thực hiện chính xác thí nghiệm này. Ở thời kỳ đỉnh cao từ năm 1998 đến năm 2007, Nokia đóng góp khoảng một phần tư tăng trưởng kinh tế của Phần Lan, tạo ra gần một phần năm kim ngạch xuất khẩu và nộp tới 23% tổng thuế thu nhập doanh nghiệp. Mọi thứ đều tuyệt vời cho đến khi iPhone xuất hiện vào năm 2007.

Theo ETLA, Viện Nghiên cứu Kinh tế Phần Lan, gần một phần ba mức giảm GDP hơn 8% của Phần Lan năm 2009 có thể là do Nokia gây ra; sự sụp đổ hoàn toàn trong doanh số bán điện thoại di động diễn ra sau đó, từ năm 2011 đến năm 2013, và đóng góp của công ty vào GDP sau đó giảm dần về 0 trong suốt một thập kỷ thua lỗ.

Các nhà kinh tế gọi đây là “rủi ro Nokia”: khi một số ít công ty nắm giữ quá nhiều thị phần sản lượng, xuất khẩu và nghiên cứu & phát triển, vận mệnh của toàn bộ nền kinh tế sẽ tuột khỏi tầm kiểm soát.

Phiên bản của Việt Nam đáng lo ngại hơn ở một khía cạnh. Nokia là công ty Phần Lan. Samsung thì không. FDI đổ vào vì lợi thế về chi phí và về nguyên tắc, cũng có thể di chuyển vì lợi thế đó. Các tỉnh dẫn đầu bảng xếp hạng nửa cuối năm 2026 cũng là những tỉnh sẽ dẫn đầu sự suy giảm nếu chu kỳ điện tử toàn cầu đảo chiều, hoặc nếu một doanh nghiệp dẫn đầu nào đó điều chỉnh lại chuỗi cung ứng của mình ở mức biên. Tăng trưởng tập trung diễn ra nhanh chóng khi đi lên và tàn khốc khi đi xuống, và đây là kiểu tăng trưởng mà Hà Nội đang yêu cầu đẩy nhanh.

Các đòn bẩy đang được sử dụng mạnh mẽ

Nghị quyết 168 của Việt Nam nêu rõ cách thu hẹp khoảng cách, và các mục tiêu ngành cho thấy chiến lược này. Kịch bản giả định tăng trưởng xây dựng nửa cuối năm đạt 17,6%, sản lượng điện 16,9%, dịch vụ ăn uống 17,3%, và tài chính ngân hàng 14%. Đây là những con số về đầu tư công và cơ sở hạ tầng, chứ không phải nhu cầu tiêu dùng. Chính phủ muốn giải ngân 100% kế hoạch vốn năm 2026, với các kịch bản giải ngân hàng tuần được lập ra, cùng với thuế nhiên liệu linh hoạt và chính sách tiền tệ “linh hoạt” để duy trì dòng chảy tín dụng.

Đây là nơi các mảnh ghép khớp với nhau. Cơ chế mới của ngân hàng trung ương, cho phép các ngân hàng cho vay đối với 18 dự án quy mô lớn từ Vingroup, Sun Group và Masterise, với tổng nhu cầu vốn khoảng 28,6 tỷ USD, nằm ngoài trần tăng trưởng tín dụng, không phải là một câu chuyện riêng lẻ. Đó là cơ chế tài chính cho mức tăng trưởng 11,9%. Tăng trưởng đang được điều chỉnh từ trên xuống: các mục tiêu giải ngân, tín dụng ưu tiên, và một cuộc chạy đua xây dựng và năng lượng nhằm thay thế cho nhu cầu tư nhân rộng lớn mà dữ liệu chưa thể hiện.

Cần phải thừa nhận lập luận mạnh mẽ nhất cho chính sách này. Đầu tư công dồn dập thực sự mang lại hiệu ứng nhân rộng, và cơ sở hạ tầng hoàn thiện ngày hôm nay sẽ tạo điều kiện cho nhu cầu tư nhân ngày mai; một mục tiêu cao, thậm chí là không thể đạt được, có thể thúc đẩy bộ máy hành chính nỗ lực hơn so với một mục tiêu khiêm tốn. Vấn đề không nằm ở tham vọng mà là khoảng cách giữa mục tiêu và cấu trúc thực tế của nền kinh tế.

Toán học nhựa đường của Việt Nam

Liệu Việt Nam có đạt được 11,9%? Xét về tăng trưởng thực tế, trên diện rộng, gần như chắc chắn là không. Không có nền kinh tế lớn nào đạt được tốc độ tăng trưởng hai chữ số trong vòng nửa năm khi chỉ dựa vào hai động lực đô thị trì trệ và một số ít các tỉnh công nghiệp hẹp. Dự đoán của riêng tôi nghiêng về mức 8,5 đến 9%. Nếu đạt được mức đó, đó vẫn là một kết quả xuất sắc theo tiêu chuẩn toàn cầu.

Vậy mục tiêu 11,9% thực sự là gì? Theo tôi, nó hoạt động như một công cụ huy động tâm lý hơn là một dự báo. Về mặt định lượng, đó là tốc độ mà Hà Nội muốn vận hành cỗ máy đầu tư công để đạt được mức tăng trưởng càng gần 10% càng tốt, biết rằng khoảng cách sẽ được lấp đầy bởi gạch, nhựa đường, năng lượng và tín dụng, chứ không phải bởi chi tiêu hộ gia đình hay đơn đặt hàng xuất khẩu của các doanh nghiệp trong nước.

Rủi ro đã quá quen thuộc. Một khi tăng trưởng trở thành mục tiêu được giao cho các tỉnh và các ngân hàng nhà nước, cám dỗ là theo đuổi con số đó thông qua giải ngân và đòn bẩy hơn là thông qua năng suất thực sự.

Hà Nội có thể ra lệnh cho ngành xi măng, nhựa đường và tín dụng đẩy nhanh tiến độ. Nhưng không nghị quyết nào có thể ra lệnh cho vốn nước ngoài ở lại.