Thích xạo lồn

Chú bộ đội

“The factory of the world is now competing with the world’s factories — and winning in ways that were never supposed to be possible.”

“Công xưởng của thế giới giờ đây không chỉ sản xuất cho thế giới, mà đang cạnh tranh trực diện với các công xưởng của thế giới — và chiến thắng theo những cách mà trước đây gần như không ai nghĩ là khả thi.”

— Michael Pettis, Carnegie Endowment for International Peace

Có những câu chuyện kinh tế diễn ra chậm đến mức người ta không nhận ra chúng đang định hình lại trật tự thế giới — cho đến khi hàng hóa xuất hiện ngay trên đường phố của mình, mang giá bán thấp đến mức vô lý, chất lượng cao đến mức đáng ngạc nhiên, và mang theo một câu hỏi không dễ trả lời: điều này có được tạo ra bởi sức mạnh thật sự của thị trường, hay bởi một hệ thống mà các quy tắc thị trường thông thường không còn áp dụng?

Chúng bắt đầu lặng lẽ hơn nhiều: một chiếc SUV Trung Quốc xuất hiện trên đường phố London với mức giá thấp hơn kỳ vọng. Một tấm pin mặt trời rẻ đến mức nhà sản xuất châu Âu không hiểu đối thủ đang kiếm lời ở đâu. Một bộ cảm biến xe điện từng được bán với giá 200 tệ, nay bị ép xuống còn 10 tệ. Một container rời cảng Thượng Hải, Ninh Ba, Thâm Quyến — không mang theo vũ khí, mà mang theo thứ có sức công phá âm thầm hơn: dư thừa công suất.

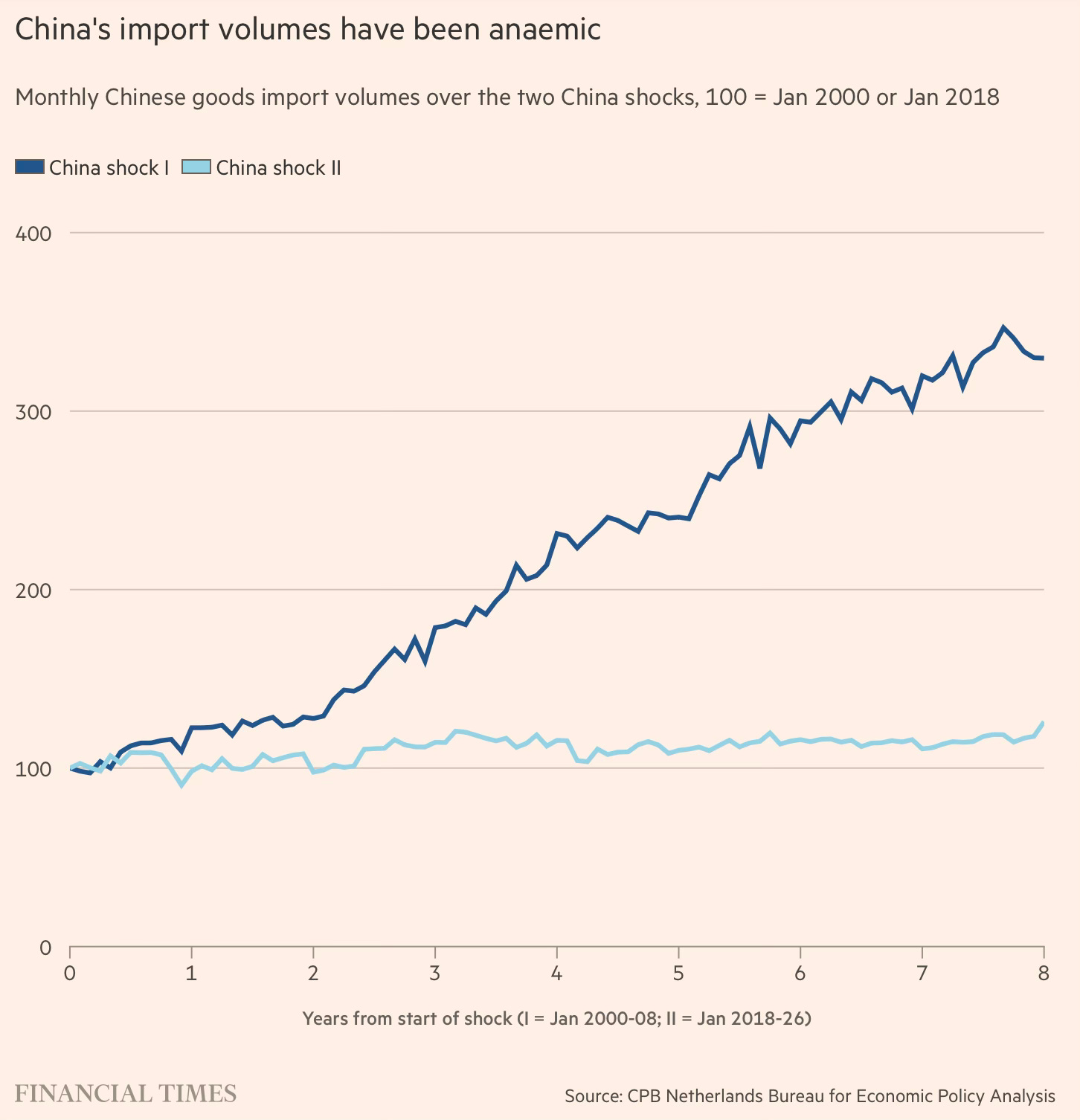

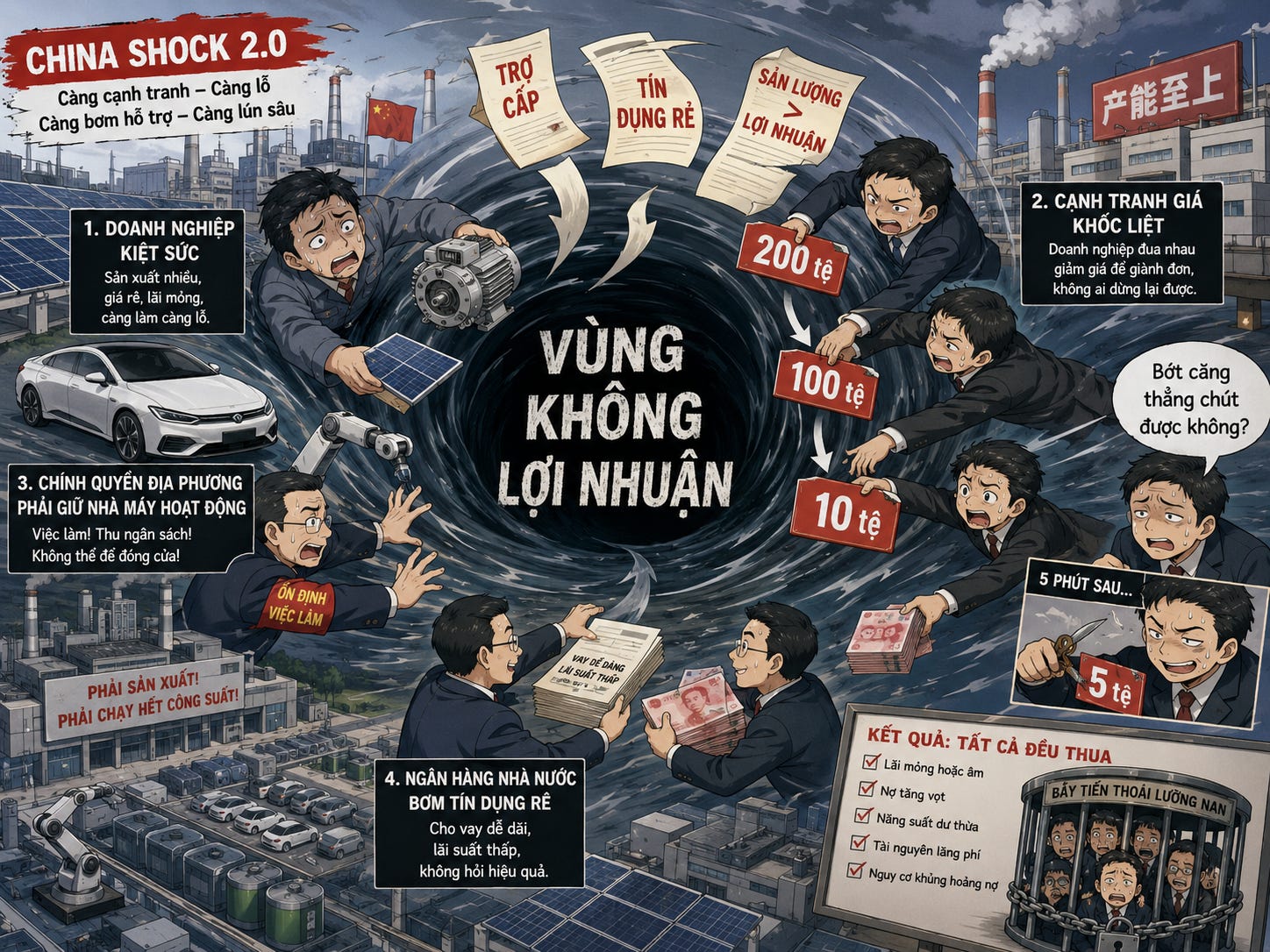

Đó là China Shock 2.0.

China Shock 1.0, sau khi Trung Quốc gia nhập WTO, là câu chuyện của lao động giá rẻ, hàng tiêu dùng rẻ, đồ chơi, dệt may, nội thất và lắp ráp điện tử. Cú sốc đó đã làm thay đổi bản đồ công nghiệp toàn cầu, nhưng phương Tây khi ấy vẫn còn một vùng an toàn để tự trấn an: họ có thể mất phần đáy của chuỗi giá trị, miễn là giữ được phần cao hơn — ô tô, máy móc, hóa chất, thiết bị công nghiệp, công nghệ xanh.

China Shock 2.0 đánh thẳng vào chính vùng an toàn đó.

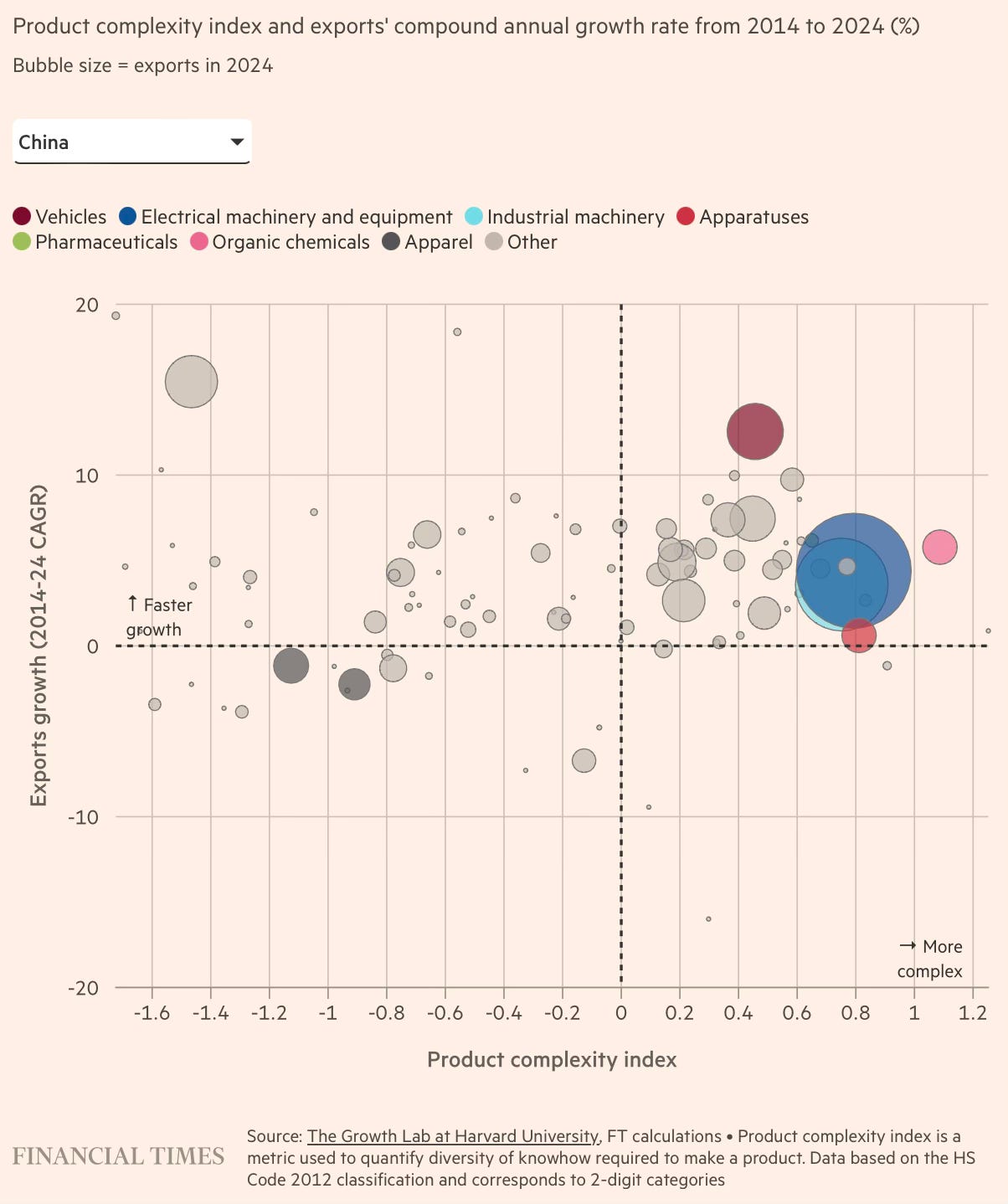

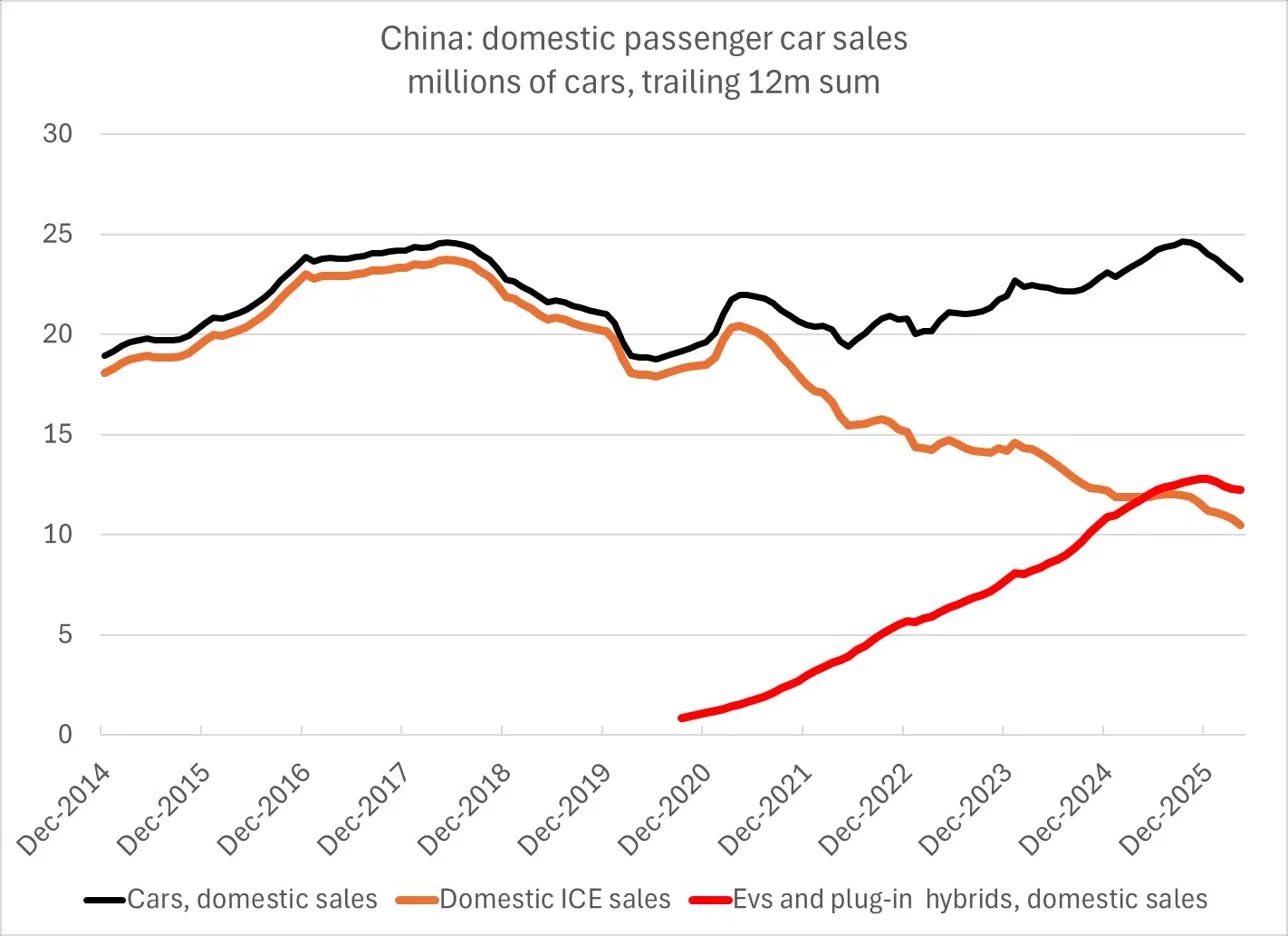

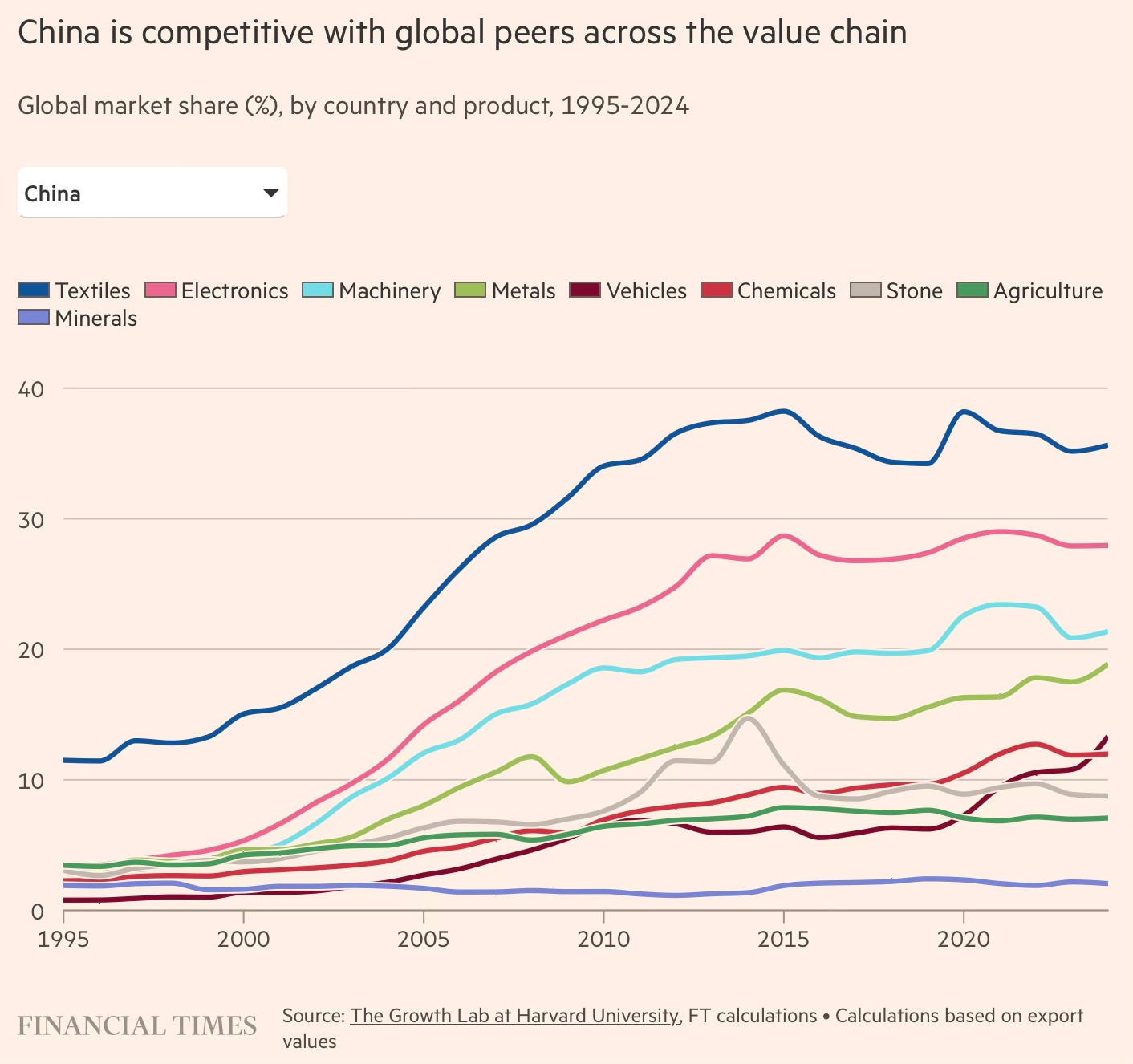

Lần này, Trung Quốc không chỉ xuất khẩu áo thun, đồ chơi hay điện thoại lắp ráp. Trung Quốc đang xuất khẩu xe điện, pin, tấm solar, robot, cảm biến, thiết bị công nghiệp, vật liệu tinh luyện và toàn bộ các lớp đầu vào nằm bên dưới nền kinh tế xanh. Đây không còn là câu chuyện một quốc gia bán hàng rẻ hơn. Đây là câu chuyện một hệ sinh thái công nghiệp khổng lồ — được nuôi bằng điện rẻ, tín dụng rẻ, trợ cấp đa tầng, tỷ giá thuận lợi, luyện kim quy mô lớn và chính sách công nghiệp nhà nước — đang va vào phần còn lại của thế giới.

Và tốc độ thay đổi đang vượt xa trí tưởng tượng của thị trường.

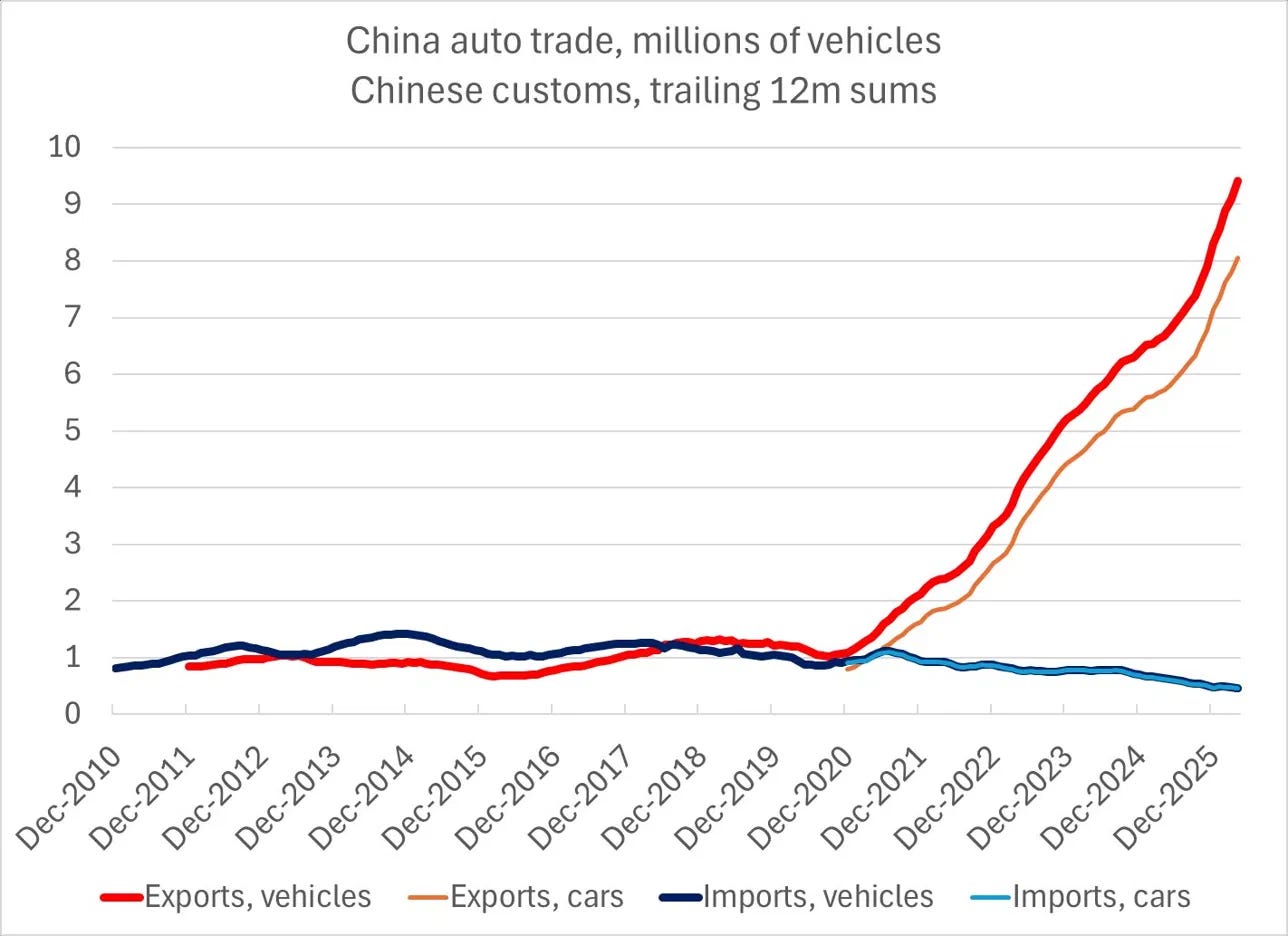

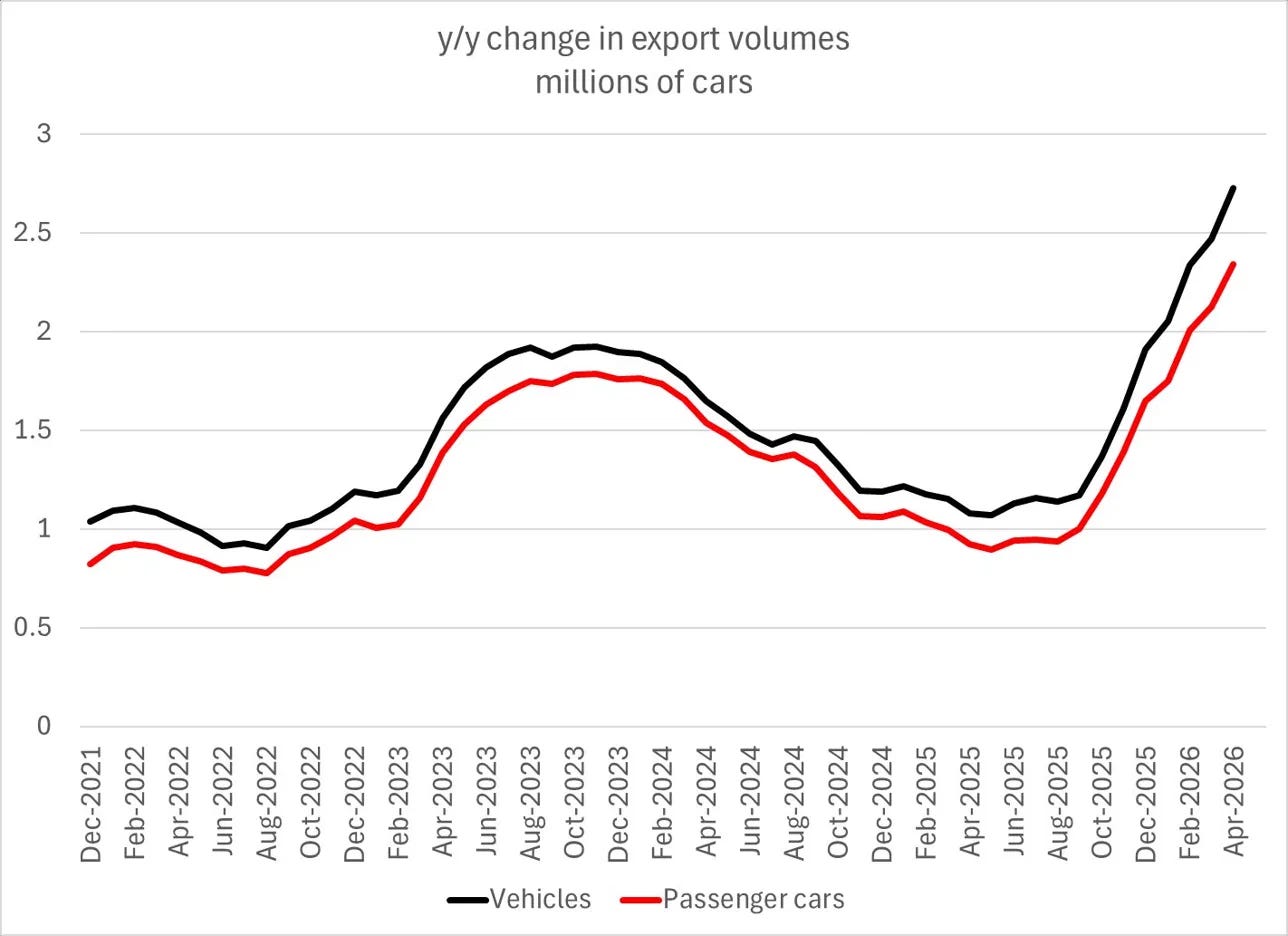

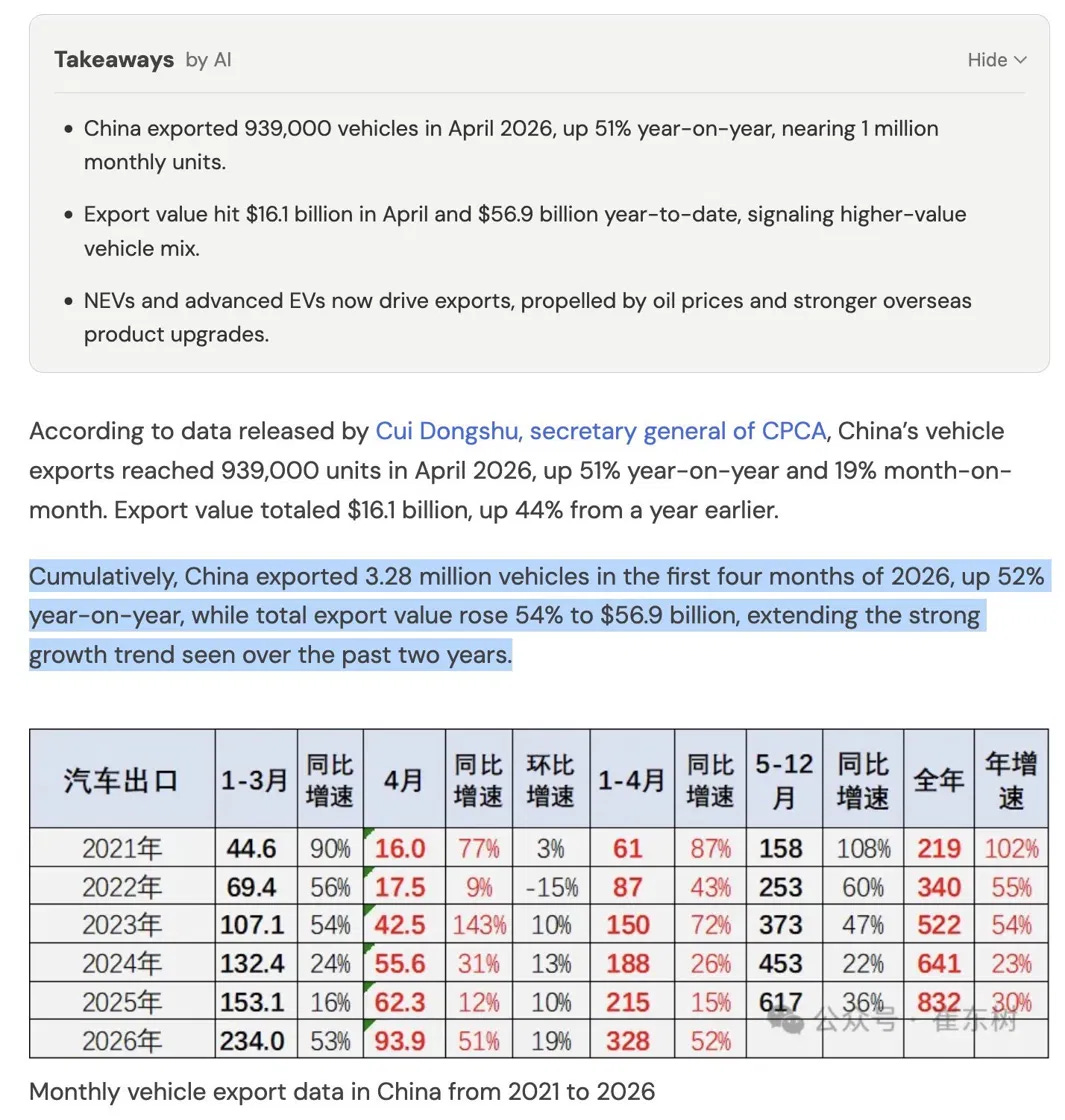

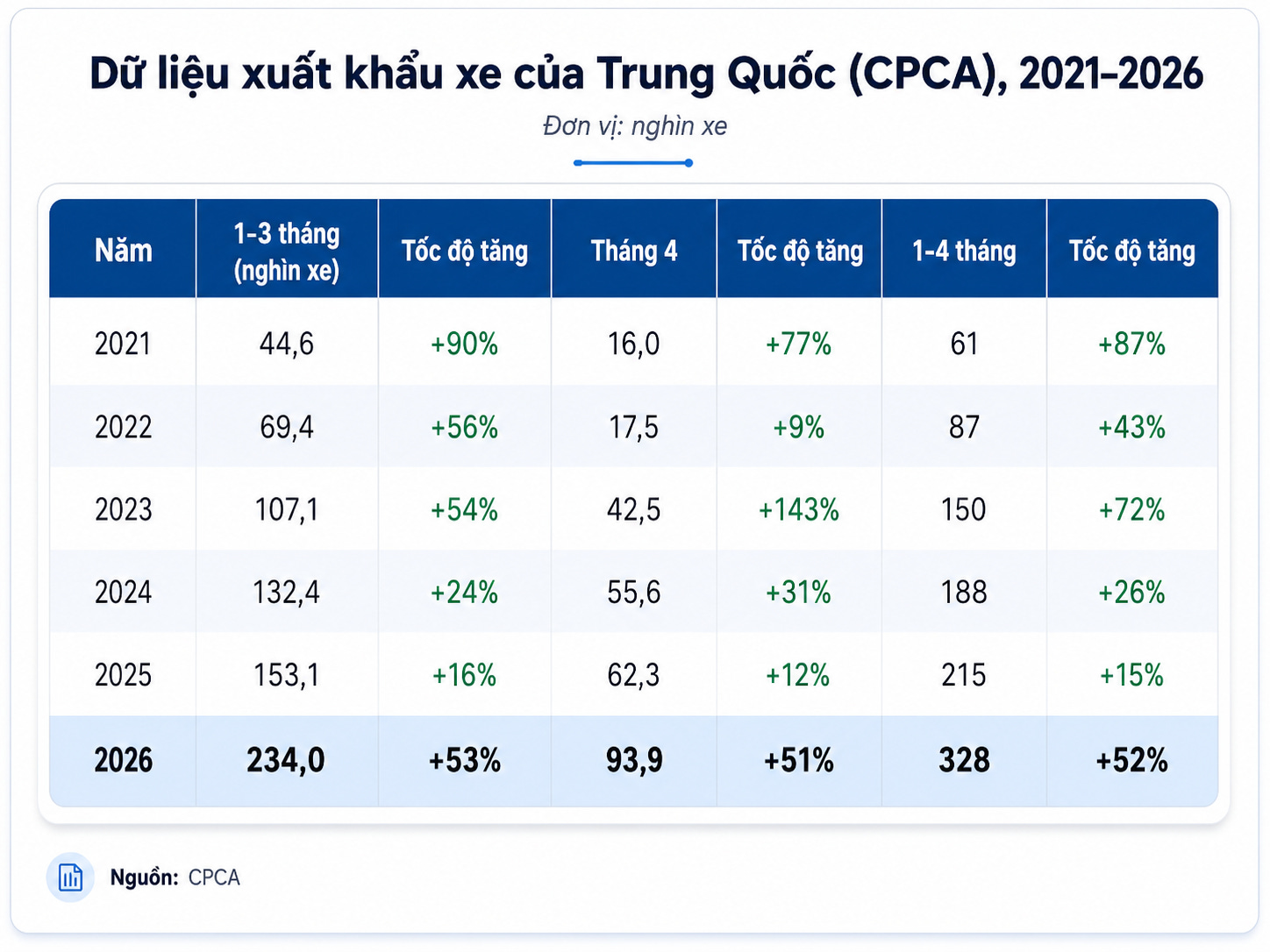

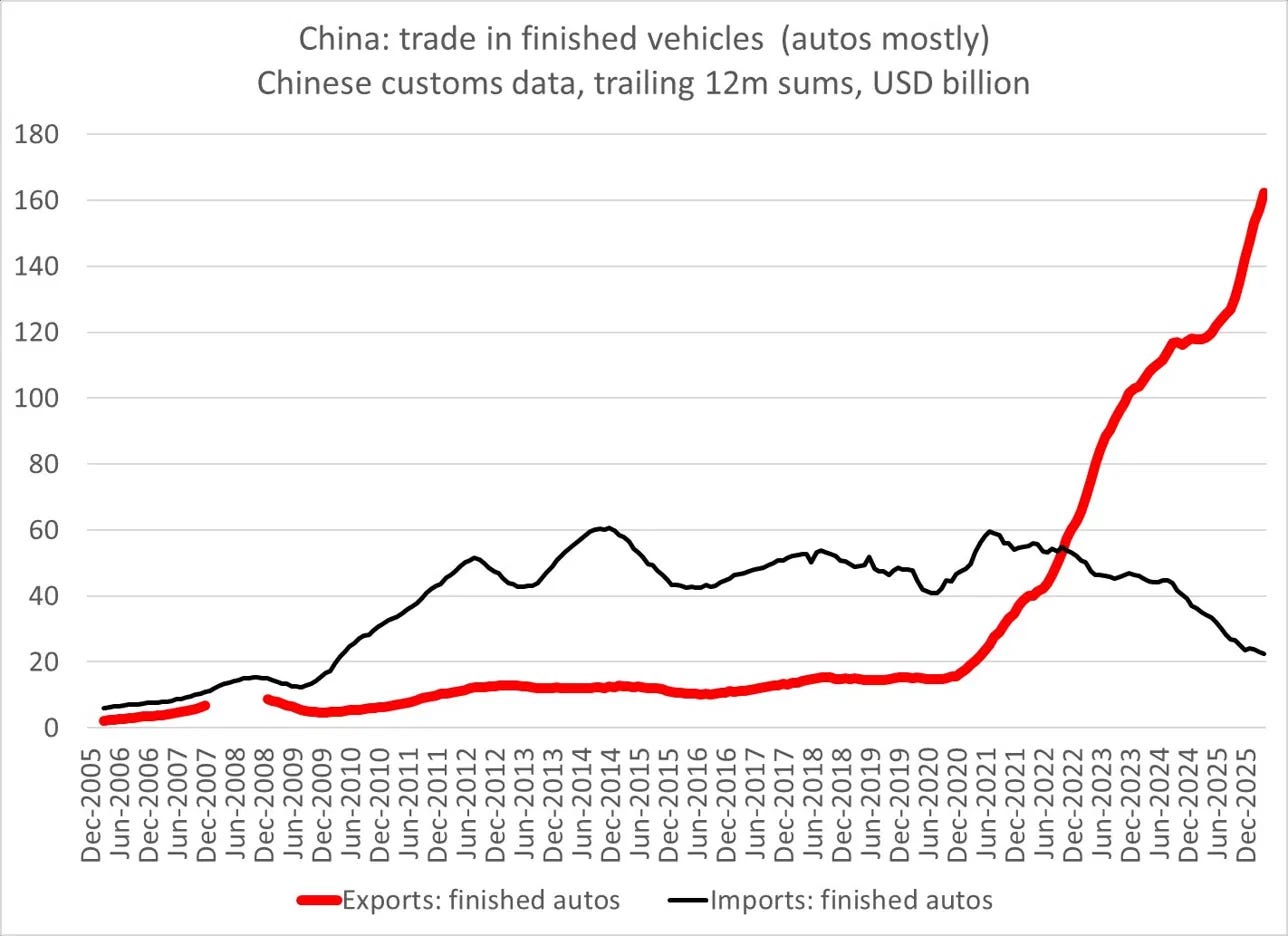

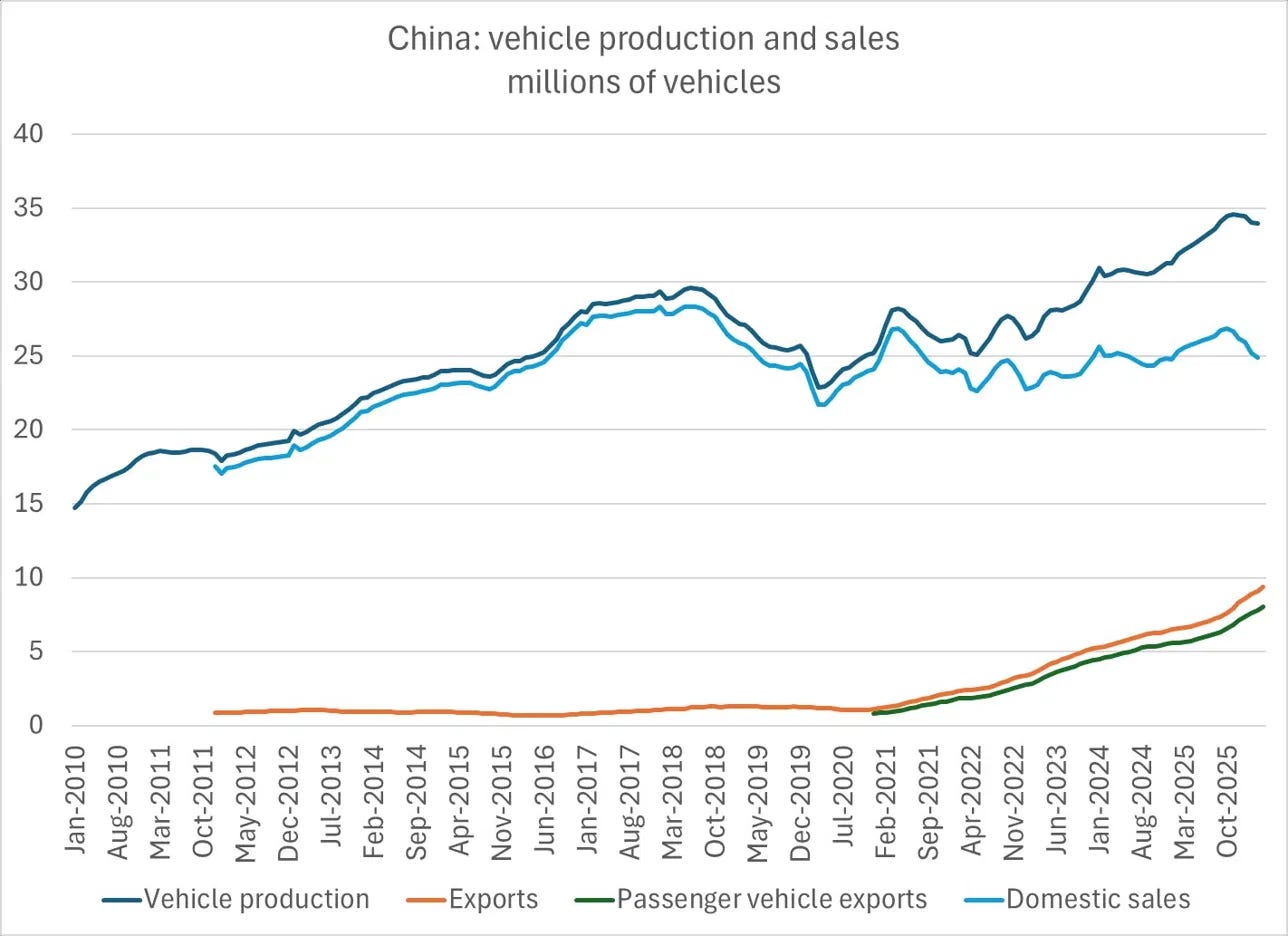

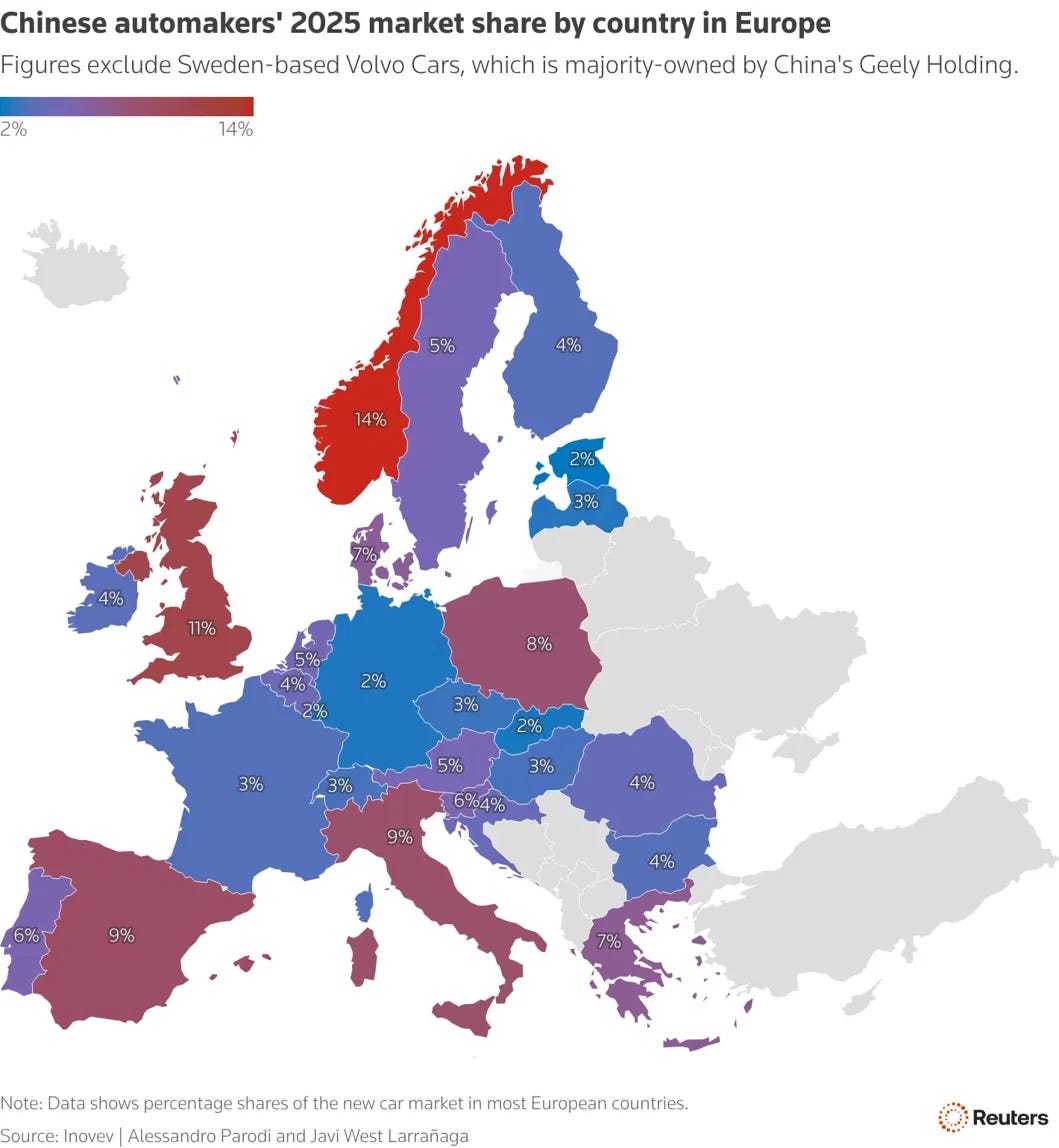

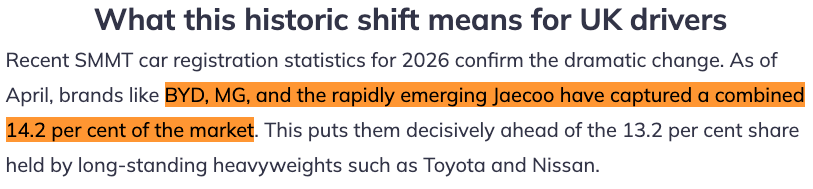

Trong tháng 3/2026, chiếc Jaecoo 7 SUV của Trung Quốc — với giá khởi điểm khoảng £29,000 — trở thành xe bán chạy nhất nước Anh. Sang tháng 4/2026, Trung Quốc xuất khẩu 939,000 xe chỉ trong một tháng, tăng 51% so với cùng kỳ năm trước. Trong bốn tháng đầu năm, tổng lượng xe xuất khẩu đạt 3.28 triệu chiếc, với giá trị $56.9 billion. Nếu tốc độ này duy trì, Trung Quốc có thể xuất khẩu hơn 10 triệu xe trong cả năm 2026.

Để thấy quy mô của cú sốc: Đức — cường quốc ô tô lịch sử của châu Âu — xuất khẩu ròng khoảng 1.5 triệu xe trong năm 2025. Trung Quốc có thể vượt con số đó gấp 6–7 lần chỉ trong một năm.

Không phải bằng tàu chiến.

Không phải bằng tên lửa.

Không phải bằng sức ép ngoại giao.

Chỉ bằng xe hơi, pin, tấm solar, robot và những chuỗi cung ứng mà phần còn lại của thế giới vẫn phải dựa vào.

Nhưng nếu chỉ nhìn China Shock 2.0 như một cuộc tấn công xuất khẩu từ Bắc Kinh, ta sẽ bỏ lỡ nghịch lý quan trọng nhất: chính những người đang vận hành cỗ máy đó cũng đang bị nó nghiền ép.

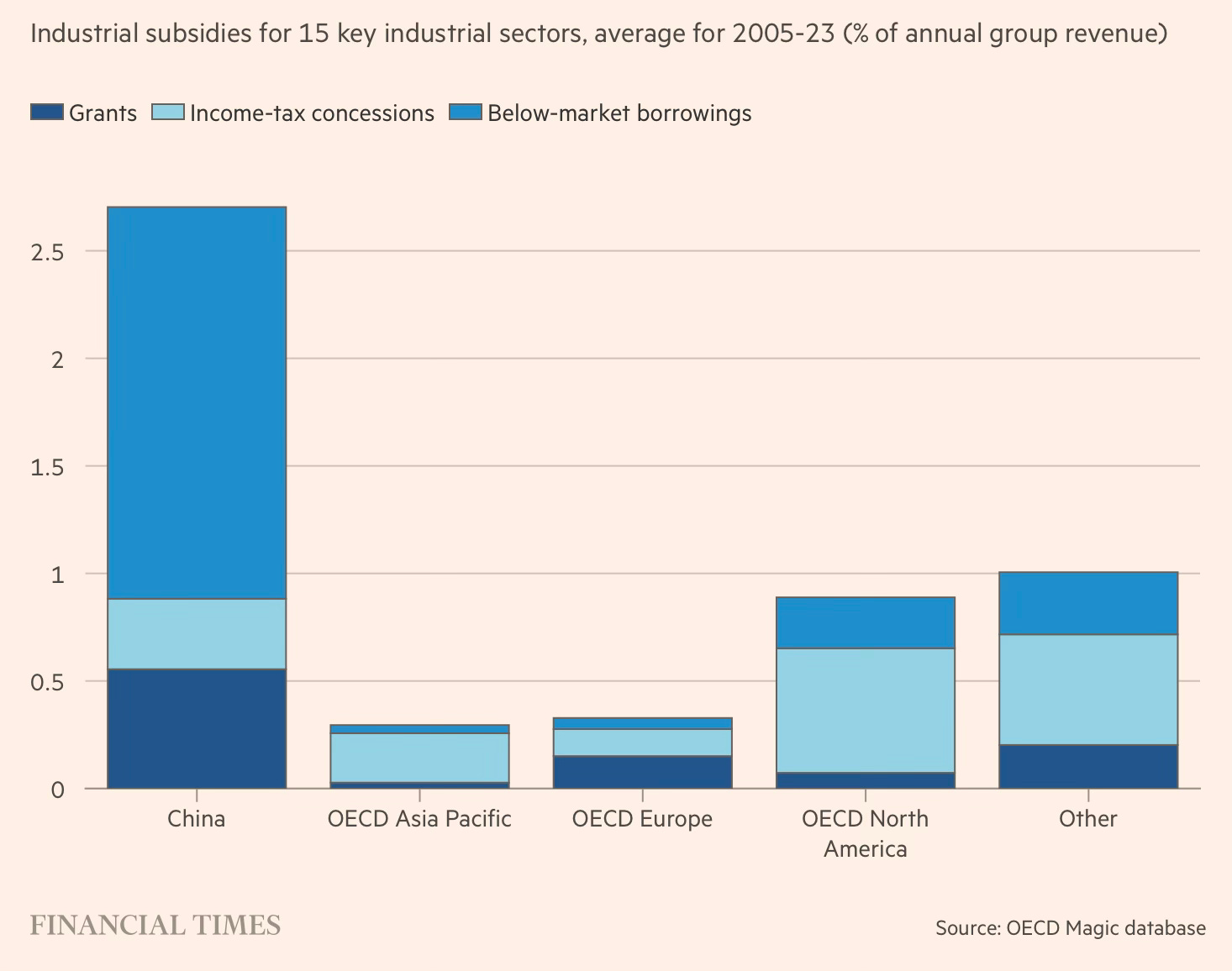

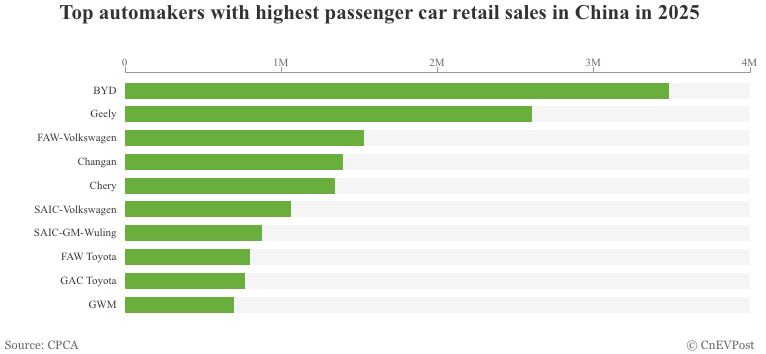

Các doanh nghiệp Trung Quốc không phải lúc nào cũng thắng. Nhiều công ty đang bán nhiều hơn nhưng kiếm ít hơn. Sản lượng tăng, giá giảm, biên lợi nhuận bị bào mòn. Những nhà sáng lập từng mơ về đổi mới công nghệ giờ bị kéo vào một cuộc chiến giá không lối thoát. Các chính quyền địa phương muốn giữ nhà máy mở để bảo vệ GDP, VAT và việc làm. Các ngân hàng tiếp tục cấp tín dụng để tránh làn sóng phá sản. Và Bắc Kinh, dù hiểu vấn đề neijuan — vòng xoáy cạnh tranh tiến về 0 — vẫn không thể dễ dàng dừng cỗ máy mà chính mình đã xây dựng.

Đây là điểm làm China Shock 2.0 khác với một cuộc chiến thương mại thông thường.

Trong một nền kinh tế thị trường cổ điển, thừa cung sẽ tự điều chỉnh: giá giảm, doanh nghiệp yếu rời thị trường, công suất bị cắt, cân bằng mới hình thành. Nhưng tại Trung Quốc, vòng phản hồi đó bị bóp méo bởi một hệ thống phức tạp hơn nhiều:

- VAT gắn với nơi sản xuất, khiến địa phương có động lực giữ nhà máy hoạt động;

- tín dụng rẻ từ ngân hàng nhà nước kéo dài tuổi thọ của doanh nghiệp yếu;

- trợ cấp đa tầng giúp công suất dư thừa không bị đóng nhanh;

- tỷ giá và giảm phát nội địa làm hàng xuất khẩu rẻ hơn theo giá thực;

- điện rẻ, luyện kim và vật liệu tinh luyện tạo ra lợi thế chuỗi cung ứng sâu hơn sản phẩm cuối cùng.

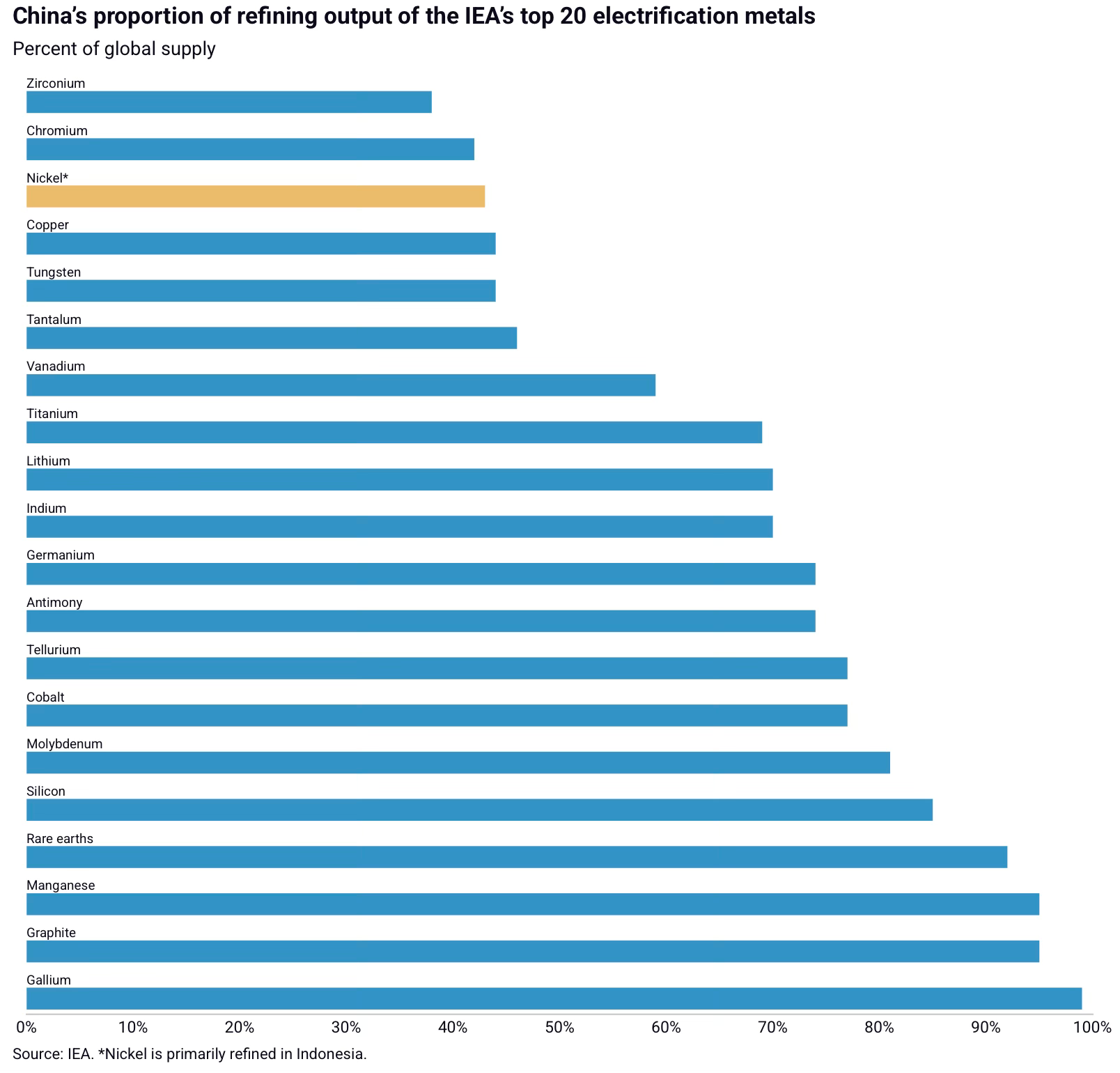

Xe điện chỉ là mặt trận dễ nhìn nhất. Đằng sau nó là một cấu trúc lớn hơn: Trung Quốc không chỉ sản xuất sản phẩm cuối cùng, mà đang kiểm soát nhiều tầng vật chất nằm bên dưới sản phẩm đó — từ pin, graphite, rare earths, gallium, silicon, vật liệu cathode, nam châm vĩnh cửu đến máy móc và linh kiện trung gian.

Đó là lý do “đa dạng hóa khỏi Trung Quốc” nghe đơn giản hơn thực tế rất nhiều. Một công ty có thể chuyển nhà máy lắp ráp sang Mexico, Việt Nam hay Đông Âu. Nhưng nếu phần xương sống của chuỗi cung ứng vẫn đến từ Trung Quốc, thì thế giới chỉ chuyển được phần bề mặt — còn nền móng vẫn nằm trong hệ sinh thái Trung Quốc.

Câu hỏi của tuần này vì vậy không chỉ là: “Xe Trung Quốc có quá rẻ không?”

Câu hỏi lớn hơn là:

Bài viết tuần này sẽ đi qua năm phần:Tại sao cỗ máy dư thừa đó không thể tự dừng lại? Điều gì giữ nó vận hành ngay cả khi lợi nhuận biến mất? Và khi cỗ máy ấy lao vào bức tường địa chính trị đang được dựng lên từ Washington, Brussels đến New Delhi — điều gì sẽ xảy ra với thương mại toàn cầu trong phần còn lại của thập kỷ này?

- Phần I — Neijuan: giải phẫu cỗ máy dư thừa và tại sao nó không thể tự dừng lại.

- Phần II — Dữ liệu thật, nghịch lý thật: đọc đúng bức tranh xe điện Trung Quốc.

- Phần III — Pin, electro-state và vũ khí hóa chuỗi cung ứng: vì sao lợi thế của Trung Quốc nằm sâu hơn cả sản phẩm cuối cùng.

- Phần IV — Phản ứng của thế giới: bản đồ mới của một cuộc chiến không có tiếng súng.

- Phần V — Ba kịch bản cho phần còn lại của thập kỷ: từ dư thừa kéo dài, cạnh tranh tái cấu trúc đến rủi ro đứt gãy.