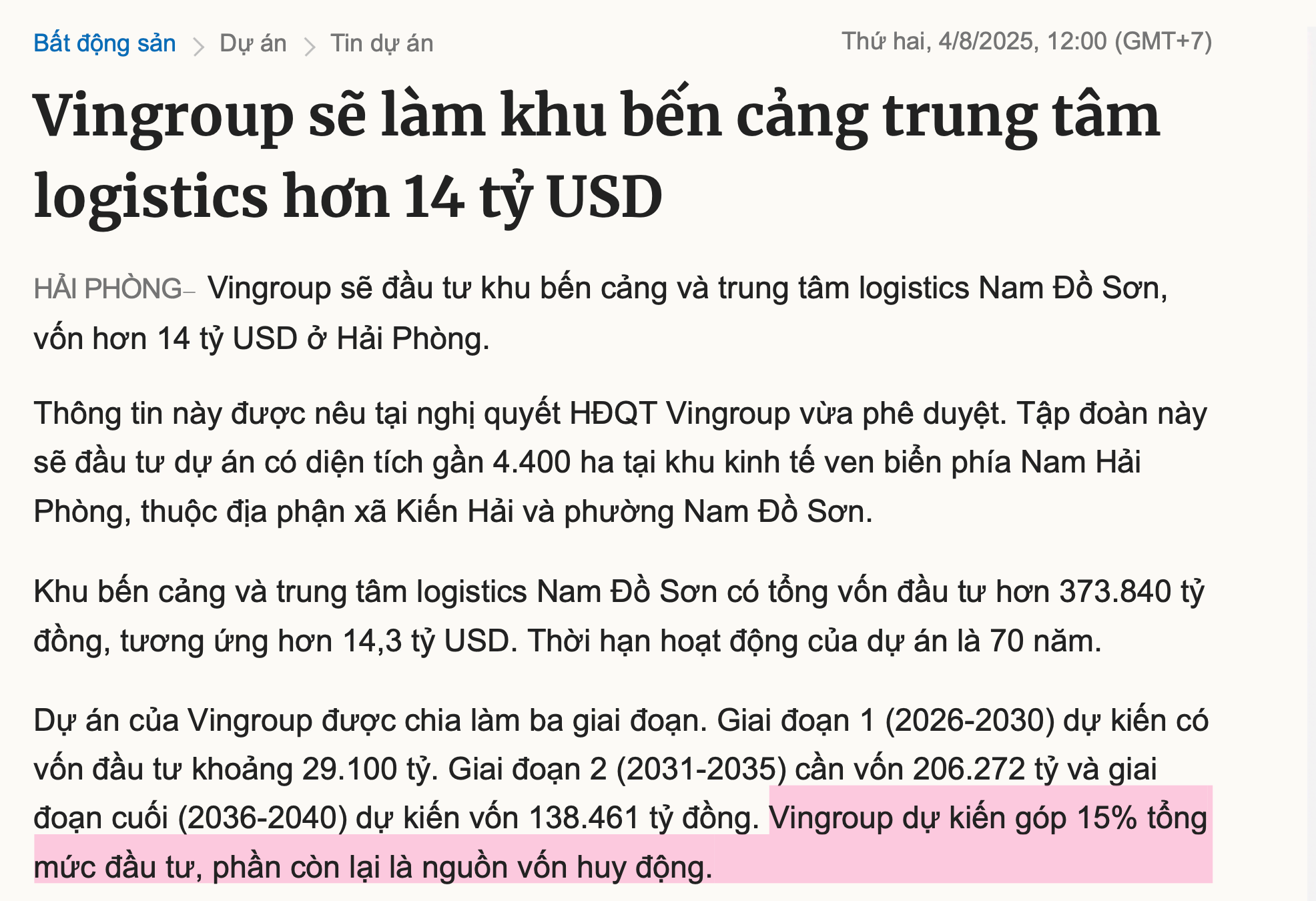

khongbietgi

Trẩu tre

Tiếp tục mở rộng đầu tư, không thể dừng được, nợ cũ thì để đó, giờ làm dự án to hơn thì sẽ vay món to hơn, kỹ thuật gọi là đánh bùn sang ao:

- Vụ đường sắt cao tốc Bắc Nam tổng vốn đầu tư 76 tỷ usd thì to quá, dài quá, ngân sách NN không có tiền, cũng không tập đoàn tư nhân nào có tiền để theo dự án đó, nên cái đó treo để sau. Giờ anh V tuyển "500 anh em" về để sắp tới đón đầu đấu thầu dự án đường sắt cao tốc Hải Phòng-Hà Nội- Lào Cai, dự án này trong vòng 2 năm tới là sẽ có mặt bằng, tổng vốn 8 tỷ usd thì có nghị định thư Tàu sẽ cho vay tầm 5 tỷ usd rồi. Giờ cặp liên danh với ông Tàu là ok.

- Anh V đăng ký làm 1 cái dự án nhiệt điện LNG vốn đầu tư phải tầm 2 tỷ usd. Tiếp tục liên danh.

- Sau khi xong cái nhà máy lắp ráp xe điện ở Ấn Độ (đầu tháng 8/2025) thì cuối năm nay (12/2025) sẽ xong tiếp cái nhà máy ở Indonesia. Hội Tàu ân hạn gói vay thiết bị, nên cứ tẹt ga mang dây chuyền máy móc sang lắp đặt ở các nhà máy lắp ráp đó. "Bán được bao nhiêu" thì không ai dám trả lời, nhưng cứ làm "nhà máy lắp ráp" vì ở mỗi thị trường đó, đã có ngân hàng bản địa cho vay tầm 100tr usd, cho vay mức đó là ok làm cái nhà máy lắp ráp được rồi.

Cháu chưa hiểu là "đánh bùn sang ao" thì lấy dòng tiền đâu vào đắp vào? Liên danh vào dự án đường sắt hay điện thì có thêm dòng tiền mới. Dùng dòng tiền mới đắp vào trả khoản vay cũ? Nhưng rồi cũng phải có dòng tiền thay thế để xây cho nó ra ngô, ra khoai chứ?

Mấy dự án xe điện ở nước ngoài cháu không hiểu làm để làm chi. Toàn linh kiện nhập Trung Quốc hết. Đứng ra mở nhà máy dùm Trung Quốc thì lợi nhuận được bao nhiêu? Có thêm dòng tiền nào?

Chú có thể phân tích xem là vốn chủ sở hữu đã âm sâu chưa? Nếu đã âm sâu, thì hiện giờ chạy dòng tiền đợi dự án nào kiếm lợi nhuận dương để đắp vào? Còn không thì sớm muốn cũng tới thời khắc...

)")

)") ))))))))

)))))))) làm con tin để ép cả đất nước phải cứu sống nó.")

làm con tin để ép cả đất nước phải cứu sống nó.")