Cửu Giác Đài

Gió lạnh đầu buồi

Thanh khoản từ ngân hàng mà ra chứ có éo gì mà ko.chôn vào đất nhưng lại ko có thanh khoản

Thanh khoản từ ngân hàng mà ra chứ có éo gì mà ko.chôn vào đất nhưng lại ko có thanh khoản

znews.vn

znews.vn

những nỗ lực chen lấn mua vàng là hy vọng cuối cùng tích trữ công sức lao động lâu nayVới cái chính sách tiền tệ hiện nay thì thà chôn tiền vào đất còn hơn. Ko làm ăn gì lại được giá nhà đất. Ai cũng thấy rồi nên dân ngại, chả thiết buoonnbans gì

Chính CS mới là thứ tạo ra giai cấp tàn nhẫn nhất, dân đen trở thành nạn nhân bởi sự mu muội.những nỗ lực chen lấn mua vàng là hy vọng cuối cùng tích trữ công sức lao động lâu nay

đất thì ngày 1 xa vời

no hope cho bọn nghèo, trung lưu thì ngày càng ngột ngạt

Óc cho mới tin vào bài phân tích này. Tuy tao cũng ghét vượn nhưng bài này quá tiêu cực và thiên về dẫn dắt cảm xúc. Mày có thể dùng AI để bóc tách xác thực và phân tích chuyên sâu để có góc nhìn trung lập hơnĐây là màn kịch"tay phải mua, tay trái bán" kinh điển, mày không hề bị ngu khi đám Seeder cười cợt, tao sẽ chứng minh cho mày thấy đó là một sự thật(fact) đéo thể chối cãi.

Khi mày đọc mấy cái bài báo của CafeF, VnEpxress,.vv mà thấy các con số Vingroup đưa ra đẹp nhất như mơ kiểu: tổng tài sản gần 1 triệu tỷ, tiền mặt vượt 82.000 tỷ (~3.1 tỷ USD), doanh thu , lợi nhuận tất cả đều tăng thì điều đầu tiên cần làm là nghi ngờ mấy con số này chúng nó lôi từ đâu ra.

Tổng tài sản đến 30/6/2025 đạt 964.438 tỷ VND (37 tỷ đô) , tăng 15% đây rõ ràng là báo động đỏ cấp tốc.

Vì nó tương đương với 7% GDP danh nghĩa của Việt Nam hoặc 484 tấn vàng chỉ có duy nhất Petrovietnam (1.058.000 tỷ VND (tương đương khoảng 46 tỷ USD với tỷ giá 25.815 VND/USD) làm được vì nó dựa trên tài nguyên dầu mỏ quốc gia.

Vậy một tập đoàn phân lô bán nền từ lĩnh vực dân sự chứ không phải lĩnh vực quốc doanh đạt được con số này liệu có thực sự đang thổi phồng bằng đòn bẩy tài sản nợ (Mortage) chồng lên nhau nhằm tạo ra bong bóng trên sổ sách nhưng không hề có tiền thật.

Lợi nhuận tăng đột biến 18.516 tỷ nhưng không đến từ bất động sản là dòng tiền chính mà từ "thu nhập khác" tức là họ đang:

Tổng nợ phải bây giờ là 805.820 tỷ VND (31 tỷ đôla), tăng 18% còn nhanh hơn tổng tài sản mà trong đó nợ tài chính từ vay ngân hàng & trái phiếu chiếm đến 278.931 tỷ VND (~11 tỷ USD) , tăng thêm +54.700 tỷ VND (2,1 tỷ đô) tức là đang cực kỳ khát tiền mặt.

- Bán tài sản lớn (đất, cổ phần, công ty con…),

- Đảo nợ hoặc ghi nhận lại giá trị hợp đồng,

- Hoán đổi tài sản – từ chỗ lỗ sang lời nhờ thay đổi cách định giá.

Số tiền gửi ngắn hạn >81.000 tỷ nhưng nợ thu ngắn hạn 253.684 tỷ VND (26% tài sản) đó đến từ đâu?

Một doanh nghiệp bất động sản mà có nợ/vốn chủ sở hữu đã gấp ~5,4 lần trong khi tiền mặt chỉ chiếm ~8,4% tổng tài sản là mức thanh khoản cao nhất từ trước đến nay của VIC là quá thấp so với khối nợ treo trên đầu.

Tỷ lệ Nợ/Tài sản của nó là 805/964, tức là khoảng 83%. Cứ 10 đồng tài sản thì có hơn 8,3 đồng là nợ.

Nợ ngắn hạn (accounts payable) phải trả gấp đã gấp 3 lần tiền mặt hiện có, chúng đến từ 3 chủ nợ chính:

Chưa kể động thái mua đứt sóng truyền thông để tô vẽ hình ảnh vẫn còn đang sống khoẻ rõ ràng là có vấn đề mà không một thằng nhà báo, bình luận viên, chuyên gia phân tích nào dám đả động lệch kịch bản thì đúng là rõ ràng chúng nó đang nói láo chung một khuôn mẫu.

- Trả trước của khách hàng: đặt cọc các dự án bất động sản chưa bàn giao. Nghĩa là VIC nợ dân, nếu không giao nhà đúng hạn hoặc dân đòi rút thì vỡ mặt.

- Phải trả người bán ngắn hạn: các nhà thầu, công ty xây dựng, vật liệu… chưa thanh toán xong, đợi VIC có dòng tiền về.

- Các khoản phải trả khác, đặc biệt liên quan bên liên quan: nhiều khoản công ty con, công ty mẹ ứng qua ứng lại, ghi sổ kiểu “vay nhà mình”, nhưng bản chất là dời gánh nặng từ ví này qua ví kia.

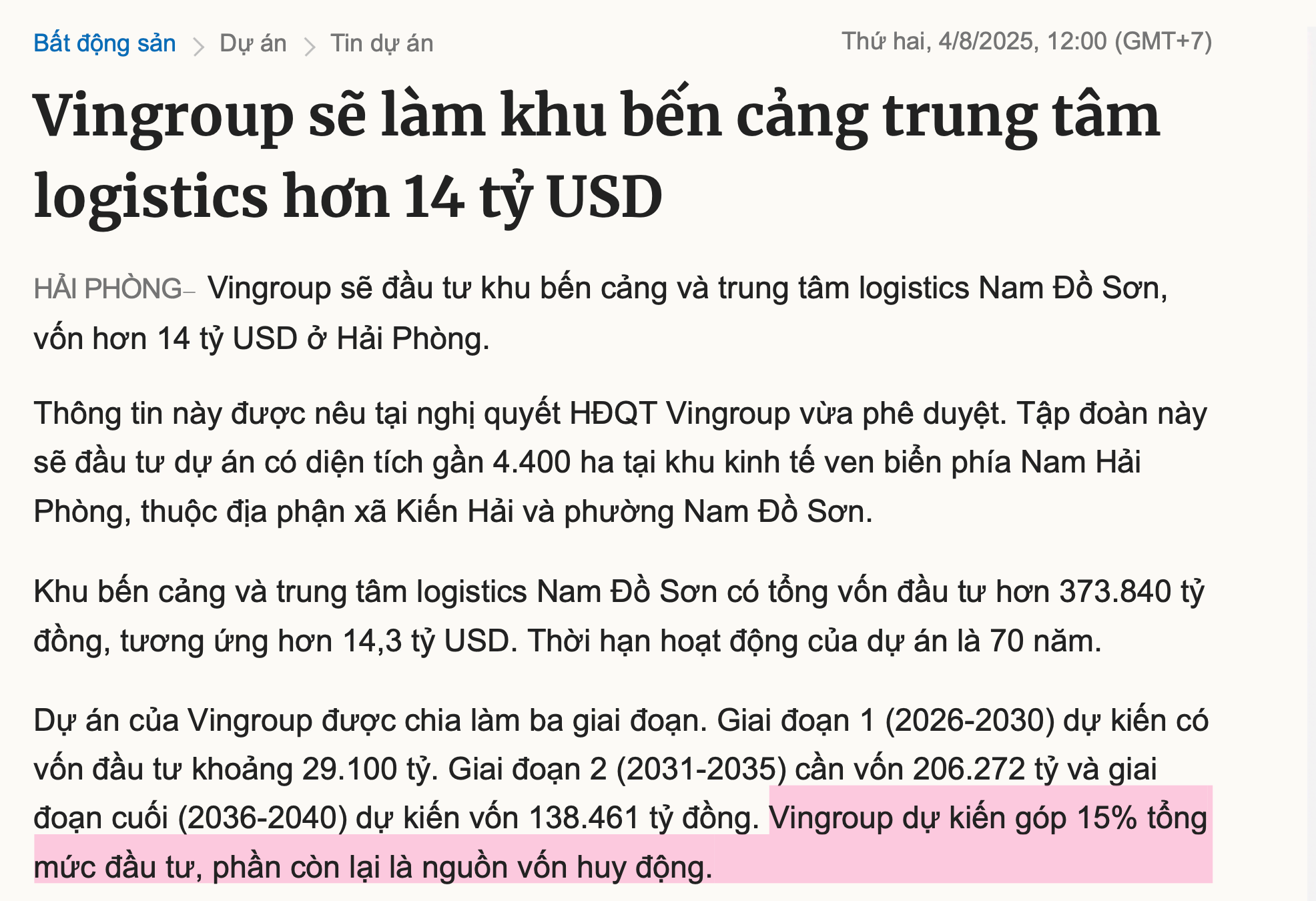

Tụi nó tung ra cái dự án cảng biển Logistics ở Hải phỏng với tổng số đầu tư gần 374.000 tỷ tức là 14 tỷ đôla để đẩy cổ phiếu VIC lên thẳng nốc nhà kéo theo đám VHM, VRE được hưởng xái.

Nhưng nhìn kỹ vào đi, trong 14 tỷ đôla Vingroup chỉ bỏ vào có 15% thôi.

Còn 85% còn lại từ đâu?

'Vốn huy động' tức là đi vay ngân hàng, phát hành trái phiếu, hoặc rủ thằng khác chung tiền, chúng đang dùng chiêu bài điển hình dùng tin tức để đẩy giá trị công ty lên, làm đẹp sổ sách, rồi cầm cái sổ sách đẹp đó đi huy động tiền của thiên hạ về để làm dự án.

Tiền của người khác, rủi ro của người khác, nhưng dự án là của mình.

Mà cái dự án này nó kéo dài từ 2026 đến tận 2040. Tức là một câu chuyện kể cho 15-20 năm nữa. Kể bây giờ để làm gì? Để cổ phiếu hôm nay nó tăng. Cái giá trị nó nằm ở việc công bố dự án, chứ không phải ở việc xây cái cảng.

Để đảm bảo cho người ta tin vào câu chuyện thần kỳ này nó còn liên kết với cái bài "doanh thu bán xe điện vượt bán bất động sản".

Nghe như thể Vin giờ đã có một cái máy in tiền mới, không còn phụ thuộc vào đất cát nữa, nên thừa sức cân những dự án khủng khiếp như này và dọn đường cho cái Vinspeed hốt trọn 60 tỷ đôla , tao đã có bài nhưng chưa đăng.

Đây là một nước cờ truyền thông để xây dựng niềm tin, để mấy thằng cho vay và mấy thằng mua cổ phiếu thấy "à, thằng này khỏe thật".

Không, đây là trò nói láo được dựng kịch bản tinh vi.

Muốn biết chuyện gì đang xảy ra , mày phải cầm cái "Báo cáo tài chính hợp nhất" sau đó nhìn vào ba chỗ quan trọng.

Một là Cash Flow Statement (Báo cáo luân chuyển tiền tệ): nó không biết nói dối.

Lợi nhuận có thể bùa từ không thành có được nhưng tiền thật thì không.

Một công ty có thể báo lãi ngàn tỷ nhưng nếu dòng tiền từ hoạt động kinh doanh chính (Cash Flow from Operations) lại âm, thì 99% là có mùi.

Nó có nghĩa là nó bán được hàng trên giấy tờ nhưng không thu được tiền tươi về.

Hai là Balance Sheet (Bảng cân đối kế toán).

Nhìn kỹ vào ba khoản này.

1.Acounnts Receivable (Khoản phải thu ngắn và dài hạn): cái này mà phình to ra tức là đang ghi nhận doanh thu ảo, bán hàng nhưng chưa trả tiền hoặc tệ hơn là đút qua công ty sân sau của chính nó rồi ghi nhận 'phải thu'.

Dòng này càng lớn thì rủi vỡ nợ càng cao.

2.Inventory(hàng tồn kho) nếu chúng tăng vọt trong khi doanh thu không tăng tương ứng nghĩa là sản xuất, buôn bán một đống hàng ế ẩm không bán được.

3.Detb (nợ vay ngắn hạn và dài hạn): Xem nó đang nợ bao nhiêu, nợ ai, và khi nào phải trả.

Nó có đang dùng nợ ngắn hạn để tài trợ cho các dự án dài hạn không?

Đây là một trò cực kỳ nguy hiểm, như lấy thẻ tín dụng để trả tiền mua nhà vậy.

Cuối cùng là Notes to the Financial Statements (thuyết minh báo cáo tài chính) là mấy chữ nhỏ li ti 99% người đọc bỏ qua, tất cả bùa chú , mánh khoé nằm hết ở đây.

Mấy cái báo cáo ở trên chỉ là con số tóm tắt, còn cái thuyết minh này nó mới giải thích ruột gan của những con số đó.

Đọc kỹ vào 3 phần này:

Tất cả những giao dịch luân chuyển tiền trong nhà sẽ được ghi ở đây.

- Related-party transactions (Nghiệp vụ/Giao dịch với các bên liên quan): nó sẽ nói rõ Vingroup đã bán hàng, mua hàng của ai trong hệ sinh thái của nó.

Mày sẽ biết được nó có thể bán xe Vinfast cho GSM không? Nó có thuê công ty xây dựng cũng của người nhà họ Phạm không?

Đây là cách dễ nhất để tạo doanh thu và lợi nhuận ảo.

- Thuyết minh chi tiết các khoản phải thu: Xem nó đang cho những thằng nào nợ, nợ bao lâu rồi. Nếu toàn là "bên liên quan" nợ thì mày biết chuyện gì rồi đấy.

- Thuyết minh cho các cục tiền "thu nhập khác" 18.000 tỷ kia: trong này nó bắt buộc phải giải thích cái khoản tiền đó từ đâu ra. Là do bán công ty con? Hay do đánh giá lại giá trị một khu đất? Đọc cái này sẽ biết lợi nhuận của nó là thật hay chỉ là một cú hạch toán một lần cho đẹp sổ sách.

làm con tin để ép cả đất nước phải cứu sống nó.")

Tao đang hóng coi tml này bơm được bao lâu.Việc ông Phạm Nhật Vượng - Chủ tịch Vingroup, dự kiến mua lại cổ phần Novatech từ VinFast với giá trị 39.800 tỷ đồng như đã công bố vào tháng 8/2025 sẽ là một trong những nguồn tài trợ chính cho VinFast trong 6 tháng cuối năm 2025.

Ông Phạm Nhật Vượng bơm thêm tiền cho VinFast

Tính từ năm 2023 đến hết quý II năm nay, số tiền cá nhân mà ông Phạm Nhật Vượng rót vào VinFast đã đạt gần 2 tỷ USD.

Chính CS mới là thứ tạo ra giai cấp tàn nhẫn nhất, dân đen trở thành nạn nhân bởi sự mu muội.

đm chết mày Vin nó cho đi tù)")

Yếu đến mức phải đi kiện.

Vingroup khởi kiện 68 tổ chức, cá nhân 'bịa đặt thông tin về tập đoàn'

Tập đoàn Vingroup cho biết đã khởi kiện dân sự, trình báo cơ quan chức năng và gửi văn bản tới các đại sứ quán về việc 68 tổ chức, cá nhân trong và ngoài nước đưa thông tin sai sự thật về tập đoàn này trên mạng Internet.tuoitre.vn

")

Bữa tao ném cái mục C của nợ Vim lên con chat GPT, nó cảnh báo toàn rủi ro vì cái trò góp vốn bằng cổ phiếu. Và cái Vim cần nhất lúc này đéo phải lời lãi nữa mà là dòng tiền, đứt dòng tiền là thằng Vim chết ngắt ngay. Và thực tế hiện nay thằng Vim đang vẽ rất nhiều dự án, khởi công liên tục để có dòng tiền. Chuyện lời lãi, thành công dự án kệ mẹ nó. Cứ kiểu này thì sớm muộn cũng nổ bong bóng. Kinh doanh mà nợ gấp mấy lần vốn thì đụ mẹ ăn cứtÓc cho mới tin vào bài phân tích này. Tuy tao cũng ghét vượn nhưng bài này quá tiêu cực và thiên về dẫn dắt cảm xúc. Mày có thể dùng AI để bóc tách xác thực và phân tích chuyên sâu để có góc nhìn trung lập hơn

VNĐ là chủ yếu, nợ nước ngoài loanh quanh 2 tỏi thôi. Thằng lol Vim này tuổi chó gì vay nhiều được bọn nước ngoài. NHNN còn đéo dám cho nó vay.Thực ra tiêu đề ghi ôm đống nợ 31 tỷ USD là chưa đầy đủ, nếu thật sự nợ toàn là USD thì phá sản từ lâu cmnr.

T dự là trong tổng số nợ thì VND chiếm 60%, USD tầm 40%. Tỉ lệ nợ VND phải cao hơn USD thì mới sống được đến giờ này.

Mày lấy thông tin ở đâu mà loanh quanh 2 tỏi? Nếu nợ usd ít thế thì nó xi nhê đéo gì? VND muốn là có, xoay tua thoải mái, hậu quả thì toàn dân gánh thôi đéo phải việc của vượn.VNĐ là chủ yếu, nợ nước ngoài loanh quanh 2 tỏi thôi. Thằng lol Vim này tuổi chó gì vay nhiều được bọn nước ngoài. NHNN còn đéo dám cho nó vay.

VinFast, dù đang lỗ triền miên, vẫn được ghi nhận là “tài sản có giá trị”, vì họ ghi “giá trị hợp lý” (fair value) chứ không dùng giá trị thực (net realizable value). Mặc cho thực tế VinFast chưa bao giờ có quý nào lãi, chưa có tiền mặt từ thị trường Mỹ. Nhưng trong sổ kế toán Vingroup, nó vẫn là viên kim cương đang ngậm máu.Nghiên cứu độc lập trên SSRN về thực hành báo cáo goodwill tại Việt Nam chỉ ra rằng các công ty như Vingroup thuật toán hóa, ghi nhận goodwill mù mờ, không minh bạch về chính sách khấu hao/amortization. Việc này giúp duy trì giá trị tài sản trên giấy, kéo vốn chủ sở hữu lên – trong khi giá trị thực tế chưa chắc tồn tại rõ ràng

Và sau khi cổ phiếu VIC tăng họ làm gì?

Đừng nghĩ cổ phiếu đó xanh lét sẽ chỉ dừng ở những cá con chốt lời ở đỉnh, nó phức tạp hơn nhiều.

Họ sẽ tạo ra một bong bóng tài sản, rồi dùng chính cái bong bóng đó làm tài sản thế chấp.

Một chiêu kinh điển trong giới tài chính.

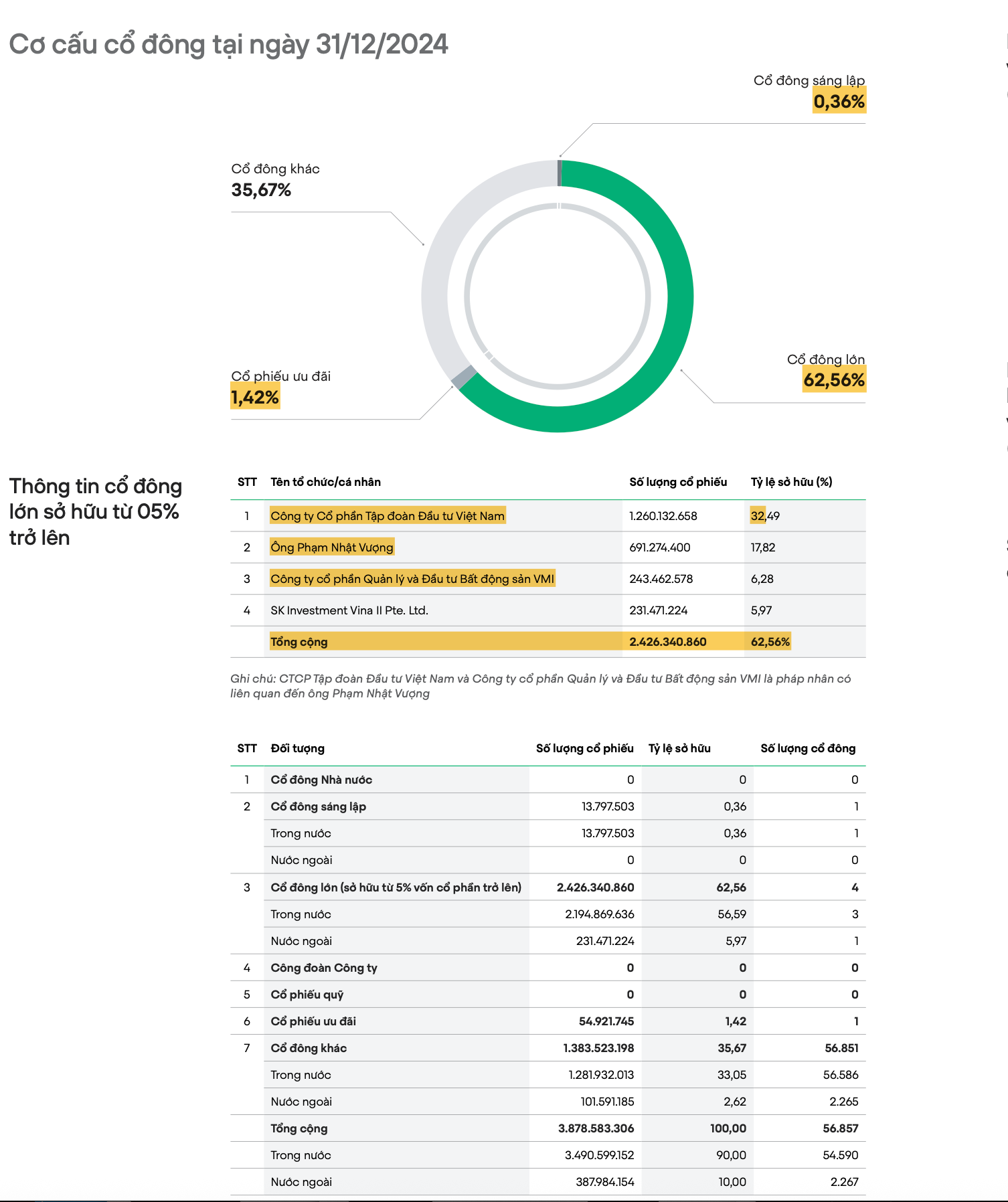

Trước hết là thế chấp cổ phiếu để vay tiền mặt, cái tập đoàn đang nợ chồng nợ lên đến 665.818 tỷ đồng (25 tỷ USD ), trong số đó, Nợ vay tài chính 248.000 tỷ đồng (~10,1 tỉ USD), nợ trái phiếu lên đến 75.386,9 tỷ đồng, chiếm 30,4% tổng dư nợ cho thấy cực kỳ khát tiền để tiếp tục nuôi sống mô hình Ponzi.

Mấy đứa đĩ bút đang nói rằng "nợ vẫn ở mức an toàn 1,6 lần vốn chủ sở hữu" đó là trò xạo lồn, số nợ thật còn cao hơn nữa khi được giấu.

Vốn chủ sở hữu ở Vingroup không phải là tiền mặt, không phải vốn góp bằng USD hay cổ phần phát hành ra thị trường quốc tế.

Nó là một đống “tài sản trên giấy” được định giá nội bộ, bơm thổi qua các công ty con, công ty sân sau và tái định giá bất động sản – tài sản tài chính – thương hiệu – cổ phần chưa bán.

VinFast, dù đang lỗ triền miên, vẫn được ghi nhận là “tài sản có giá trị”, vì họ ghi “giá trị hợp lý” (fair value) chứ không dùng giá trị thực (net realizable value). Mặc cho thực tế VinFast chưa bao giờ có quý nào lãi, chưa có tiền mặt từ thị trường Mỹ. Nhưng trong sổ kế toán Vingroup, nó vẫn là viên kim cương đang ngậm máu.

Bất động sản chưa bán, đang nằm trong tay Vinhomes, cũng được ghi với giá “theo thị trường” mà thị trường là ai?

Là chính tụi nó “soi gương tự sướng” với mấy giao dịch nội bộ. Một mảnh đất chưa xây, chỉ có quy hoạch, có thể được ghi giá cao hơn 10 lần giá mua, gộp vào vốn chủ sở hữu như của để dành.

Gọi là “định giá lại tài sản” chính là bài ngửa của lũ tài phiệt sống bằng bong bóng.

Cổ phiếu của chính nó phát hành ra nhưng không bán, cũng được tính như “tài sản”, vì nếu “bán được sẽ có giá này”.

Đây là cái bánh mì chưa nướng mà đã ghi thành doanh thu – trò xào nấu cổ phiếu gọi là equity capital hóa ảo.

Rồi cộng thêm phần lợi nhuận chưa phân phối (nhưng chưa chắc là tiền mặt), phần thặng dư vốn cổ phần (đã phát hành từ hồi huy động đỉnh cao), phần lợi thế thương mại từ công ty con – tất cả hợp lại thành một đống vốn chủ sở hữu… nhìn to mà rỗng.

Tóm gọn là: nó lấy 1 phần vốn thực (từ nhà đầu tư, từ bán đất, từ cổ phiếu), cộng với 3 phần vốn ảo (định giá lại tài sản + lợi nhuận kế toán chưa thành tiền + thương hiệu tự xưng) → bơm ra con số “vốn chủ sở hữu” khoảng 150.000–160.000 tỷ đồng.

So với nợ vay hơn 248.000 tỷ, thì gào lên “chỉ gấp 1,6 lần” nghe nhẹ như thở, nhưng thực chất nợ thật còn vốn là hơi thở của gió.

Chỉ số nợ vay/VCSH có ích gì khi vốn là ảo, còn nợ là tiền thật?

Đéo có ích gì hết.

Một công ty lỗ chồng lỗ, nợ chồng nợ nhưng che giấu bằng 112 công ty ma sân sau bù qua đắp lại, lợi nhuận tăng không đến từ sức khoẻ tài chính tốt mà lấy từ hầu bao của ông chủ ra cứu mới đẩy lên khoản tiền lời 18.516 tỷ.

Tình hình Vingroup đã khó thở từ sau COVID khiến thị trường nhà đất đóng băng vì chôn vùi trong đống chung cư, biệt thự trung&cao cấp đéo có dân thường nào mua được ngoài mấy thằng cò đất trao đi bán lại mà bây giờ tụi nó cũng không còn đủ sức để thổi bong bóng nữa.

Vậy trong cơn khốn cùng để tăng lượng tiền đang bị đốt mỗi ngày nó thực hiện hàng loạt phi vụ ép chính quốc gia Việt Nam làm con tin với cái giá "too big too fail" như một đống dự án mới được trao tay, cấm xe điện đột ngột, đi đêm để giành dự án cao tốc bắc nam 60 tỷ đôla để có tiền nuôi sống nó trong 20-30 nămtới không cần một đồng tiền lãi.

Cái giá mà chúng ta phải trả là gì? Tiếp tục bơm tiền, trao dự án béo bở cho tư bản đỏ tiếp tục úp bô khiễn người trẻ từ bỏ giấc mơ mua nhà?

Khi nhà nước dồn hết tiền của cho một dự án 60 tỷ đô để cứu nó, thì tiền đâu để xây bệnh viện, trường học, đường sá ở những nơi khác?

Toàn bộ nguồn lực quốc gia bị hút vào một cái hố đen, trong khi những nhu cầu cấp thiết của xã hội bị bỏ lại phía sau. Tiền để cứu nó không tự nhiên sinh ra. Nó đến từ tiền thuế của mày, của tao, hoặc từ việc in thêm tiền gây lạm phát, làm cho đồng tiền trong túi mày mất giá.

Nó tạo ra một sân chơi bất bình đẳng, nơi chỉ có một con voi độc chiếm hết cỏ.

Mấy doanh nghiệp nhỏ và vừa, dù làm ăn hiệu quả hơn, cũng không có cửa cạnh tranh với một kẻ được nhà nước chống lưng.

Sáng tạo bị bóp chết.

Cạnh tranh lành mạnh không còn tồn tại.

Thay vào đó là chủ nghĩa tư bản thân hữu, nơi thành công không đến từ năng lực, mà đến từ quan hệ. Cả nền kinh tế sẽ trở nên trì trệ, phụ thuộc vào hơi thở của một vài gã khổng lồ đang hấp hối.

Khi người dân thấy một thằng khổng lồ mắc sai lầm, kinh doanh trên rủi ro thì được giải cứu, còn bản thân họ lỡ bước thì bị siết nhà siết cửa, họ sẽ không còn tin vào sự công bằng của luật pháp và xã hội nữa. Nó tạo ra một sự oán giận và hoài nghi sâu sắc. Nó dạy cho thế hệ sau một bài học tồi tệ: không cần làm ăn đàng hoàng, chỉ cần đủ lớn, đủ quan hệ để không thể bị bỏ rơi.

Cuối cùng, mỗi ổ bánh mì, mỗi lít xăng mày mua đều đang phải cõng thêm một phần chi phí để "giải cứu" cho sự sống còn của nó.

Cái giá phải trả là tương lai của rất nhiều người, bị đánh đổi cho quá khứ sai lầm có hệ thống của một đám lợi ích nhóm.

Một lá bài mị dân ngu nghệ ngão tự hào cực mạnh mà sao lại không tận dụng triệt để phải không màyMày non lắm

Nhiệm vụ chính trị đéo làm là thành đối tượng ngay lập tức

Mấy thằng lãnh đụ muốn có đt, xe hơi make in VN thì lo mà làm, k làm Pajero đón ngay

làm con tin để ép cả đất nước phải cứu sống nó.")

làm con tin để ép cả đất nước phải cứu sống nó.")

)")