thì là các bds của nó đang cày ra tiền trả nợ đấy chứ mấy xu của mày k bõ nhét răngVay wb imf là ngậm luôn đéo trả hả đụ mẹ

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Vingroup đang ôm đống nợ 31 tỷ USD

- Tạo bởi Djokovic

- Start date

suckanigerdik

Bò lái xe

Một đồng cũng là mồ hôi nước mắt của tao nhá đụ mẹ 🖕thì là các bds của nó đang cày ra tiền trả nợ đấy chứ mấy xu của mày k bõ nhét răng

Mà mày nghĩ vậy là xong hả? Đéo thấy bây giờ nó tăng thuế hộ kinh doanh nhỏ lẻ mát ruột mát gan luôn

phucgame181

Phó thường dân

tỉ lệ vẹm cứu vin của ape là khoảng bao nhiêu% hả chúng m .png "Sex :vozvn (32):")

bđs chỉ mới khởi sắc lại 1 chút, xe máy điện chỉ mới giai đoạn đầu của tăng tốc xanh lè hóa, riêng mảng ô tô điện vẹm pr nhiệt tình, nhưng mặt xuất khẩu và cạnh tranh với mấy thị trường lớn thì như cc, 1 tương lai lễ tế thần đang đến gần mà vật tế sẽ là dân đen

bđs chỉ mới khởi sắc lại 1 chút, xe máy điện chỉ mới giai đoạn đầu của tăng tốc xanh lè hóa, riêng mảng ô tô điện vẹm pr nhiệt tình, nhưng mặt xuất khẩu và cạnh tranh với mấy thị trường lớn thì như cc, 1 tương lai lễ tế thần đang đến gần mà vật tế sẽ là dân đen

Kẻ Hiếp Dâm Mập Hôi Thối

Thanh niên hoi

Hay

suckanigerdik

Bò lái xe

Theo tao thì dù gì nhà sản cũng không để cho vin chết được. Vin chết là mấy nhà băng chết theo, rồi bất động sản sẽ rung lắc mạnh mà các quan thì nắm hàng bao nhiêu đấttỉ lệ vẹm cứu vin của ape là khoảng bao nhiêu% hả chúng m

bđs chỉ mới khởi sắc lại 1 chút, xe máy điện chỉ mới giai đoạn đầu của tăng tốc xanh lè hóa, riêng mảng ô tô điện vẹm pr nhiệt tình, nhưng mặt xuất khẩu và cạnh tranh với mấy thị trường lớn thì như cc, 1 tương lai lễ tế thần đang đến gần mà vật tế sẽ là dân đen

Chưa kể tập đoàn tư nhân lớn nhất chết thì khối doanh nghiệp tư nhân hoang mang mẹ luôn, lúc đấy nhà đầu tư nước ngoài sẽ chạy mẹ mất

-> nói chung là mệt vl

phucgame181

Phó thường dân

loz vin tư nhân hình thức thôi, chứ ai cũng biết nó là tập đoàn nhà sản, bao nhiu chân mấy ông lớn dính trong đó.Theo tao thì dù gì nhà sản cũng không để cho vin chết được. Vin chết là mấy nhà băng chết theo, rồi bất động sản sẽ rung lắc mạnh mà các quan thì nắm hàng bao nhiêu đất

Chưa kể tập đoàn tư nhân lớn nhất chết thì khối doanh nghiệp tư nhân hoang mang mẹ luôn, lúc đấy nhà đầu tư nước ngoài sẽ chạy mẹ mất

-> nói chung là mệt vl

Sập thì cũng không tới nổi nhưng nếu bết bát có thể phải bán lại vài mảng như nhà máy lắp ráp, khu bđs để cấn nợ rồi vay thêm từ nhà sản đi quăng bđs phân lô tiếp.

Chimchim958

Lồn phải lá han

Thế còn 30% còn lại là của các nước khác hay là xứ Vẹm mày?Xe điện của Vinfast hiện tại hơn 70% là linh kiện Tàu.

Vậy nên đừng ai nói đến từ "mua xe Vinfast là yêu nước", nghe chối lắm!

Mr. Homer

Bò lái xe

Dẫn chứng cái lồn mẹ mèy à vin nô

Chưa đầy 10 ngày nữa, Vingroup của tỷ phú Phạm Nhật Vượng sẽ khởi công 4 siêu dự án hơn 164.000 tỷ đồng vào dịp đặc biệt quan trọng

Tổng vốn đầu tư của 4 dự án mà Vingroup khởi công vào ngày 19/8 tới đây lên đến hơn 164.000 tỷ đồng, tương đương 6,3 tỷ USD.

cafef.vn

cafef.vn

Vương Tư Thông

Cái lồn nhăn nheo

Thực tế là 99% của các nước khác. Xứ vẹm chỉ đóng góp nhân công thôi. Nhưng vì cách tính lập lờ nên coi đó là sản xuất trong nước. Ví dụ như là cái khung xe sản xuất ở VN. Nhưng giá thành cái khung xe nó chính nằm ở thép nhập khẩu. Nên coi tạm là sx ở VN thực tế số tiền bỏ ra làm 90% là trả cho nhà sản xuất thép nước ngoài. VN sản xuất duy nhất là cái ắc quy và mấy thiết bị nhựa đơn giản. Nhưng hạt nhựa nguyên sinh cũng là nhập ở nước ngoài . Nên là đến con ốc cũng không sản xuất ở VN. Nên 30% này chỉ là con số báo cáo cho đẹp. Xứ vẹm chỉ hấp thụ được tý tiền nhân công. Chứ tiền bỏ ra mua máy và robot lẫn tiền xây nhà máy thì với tốc độ sản xuất này 10 năm nữa vẫn đéo thu nổi vốn và khấu hao máy móc nhà máy.Thế còn 30% còn lại là của các nước khác hay là xứ Vẹm mày?

Mr. Homer

Bò lái xe

Đã đéo biết lại ngồi đoán. ở đâu ra 70% là linh kiện Tàu, tao thấy chatgpt nó có bản free mà. mày ko có não àXe điện của Vinfast hiện tại hơn 70% là linh kiện Tàu.

Vậy nên đừng ai nói đến từ "mua xe Vinfast là yêu nước", nghe chối lắm!

Mày tự nhục thì được gì nhỉ? Sắp tới lên 84% rồi thằng ngu ạ.

mày tưởng treo đầu dê bán thịt chó mà trôi à? nó ko dính vào mấy quả lừa đảo người tiêu dùng đấy đâu, án nặng đấy mày. Mày xem vụ Thùy Tiên, Quang Linh là hiểu.

Bớt tự nhục đi, mày kém ko hẳn là người khác cũng kèm theo đâu

Ôi thằng Ngu, nhà kinh tế học vãi đạn thậtThực tế là 99% của các nước khác. Xứ vẹm chỉ đóng góp nhân công thôi. Nhưng vì cách tính lập lờ nên coi đó là sản xuất trong nước. Ví dụ như là cái khung xe sản xuất ở VN. Nhưng giá thành cái khung xe nó chính nằm ở thép nhập khẩu. Nên coi tạm là sx ở VN thực tế số tiền bỏ ra làm 90% là trả cho nhà sản xuất thép nước ngoài. VN sản xuất duy nhất là cái ắc quy và mấy thiết bị nhựa đơn giản. Nhưng hạt nhựa nguyên sinh cũng là nhập ở nước ngoài . Nên là đến con ốc cũng không sản xuất ở VN. Nên 30% này chỉ là con số báo cáo cho đẹp. Xứ vẹm chỉ hấp thụ được tý tiền nhân công. Chứ tiền bỏ ra mua máy và robot lẫn tiền xây nhà máy thì với tốc độ sản xuất này 10 năm nữa vẫn đéo thu nổi vốn và khấu hao máy móc nhà máy.

dontdh2

Bò lái xe

phân tích rất sâu sắc.Báo cáo thường niên 2025

Đây là nơi những thứ bị biến mất khỏi báo cáo tài chính buộc khoảng lộ diện.

Xanh SM - Vinfast - Vinhomes

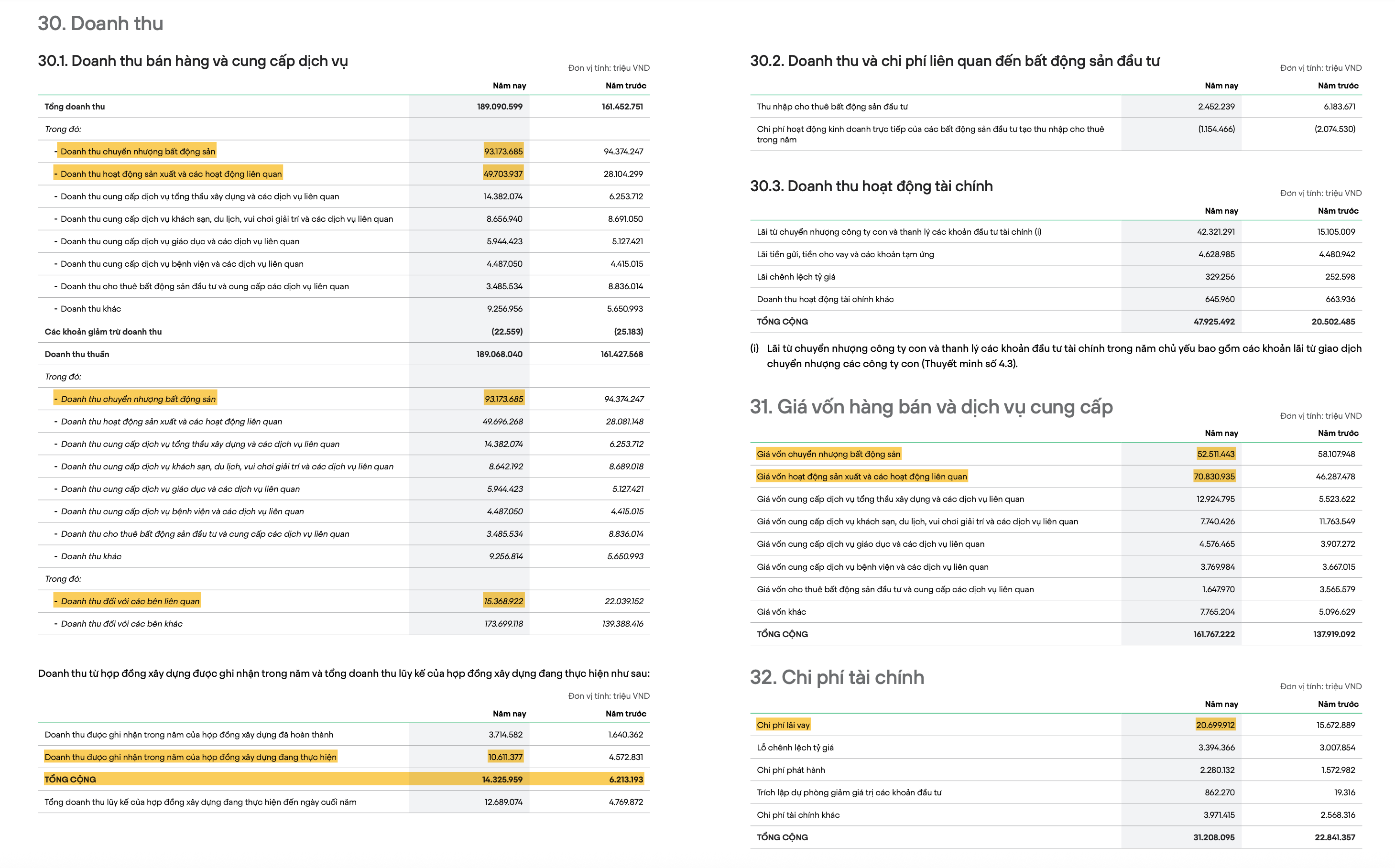

Ba thằng này có mối quan hệ chặt chẽ vì toàn bộ lợi nhuận từ bán nhà bị ném vào lò đốt tiền xe điện nó được thể hiện rõ ràng ở mục thuyết minh số 31(trang 54)

Một thằng kiếm được bao nhiêu tiền thì thằng kia đốt sạch bấy nhiêu.

- Mảng "Kinh doanh bất động sản chuyển nhượng" có lợi nhuận trước thuế là dương 24.554 tỷ đồng.

- Mảng "Hoạt động sản xuất và các hoạt động liên quan" (tức là Vinfast và những thứ liên quan) có lợi nhuận trước thuế làâm 24.447 tỷ đồng.

Về cơ bản, hoạt động kinh doanh cốt lõi của cả tập đoàn cộng lại là hòa vốn.

Nó bán nhà bán đất thu về 93.100 tỷ đồng. Trừ đi giá vốn xây dựng là 52.500 tỷ, nó lãi gộp ra hơn 40.000 tỷ.

Đây chính là cỗ máy in tiền chính, là nguồn sữa nuôi sống cả tập đoàn.

Còn Vinfast trong năm 2024, bán xe thu về được 49.700 tỷ đồng.

Nghe thì to đấy, nhưng tiền vốn để làm ra đống xe đó đã là 70.800 tỷ rồi.

Chưa cần tính chi phí bán hàng, quản lý, quảng cáo... nó đã lỗ ngay 21.100 tỷ đồng. Cứ mỗi chiếc xe bán ra là nó đang đốt thêm tiền.

Và đây là những cái hố đốt tiền khác:

Lỗ 21.100 tỷ đó mới chỉ là khởi đầu. Cả tập đoàn còn phải gánh thêm:

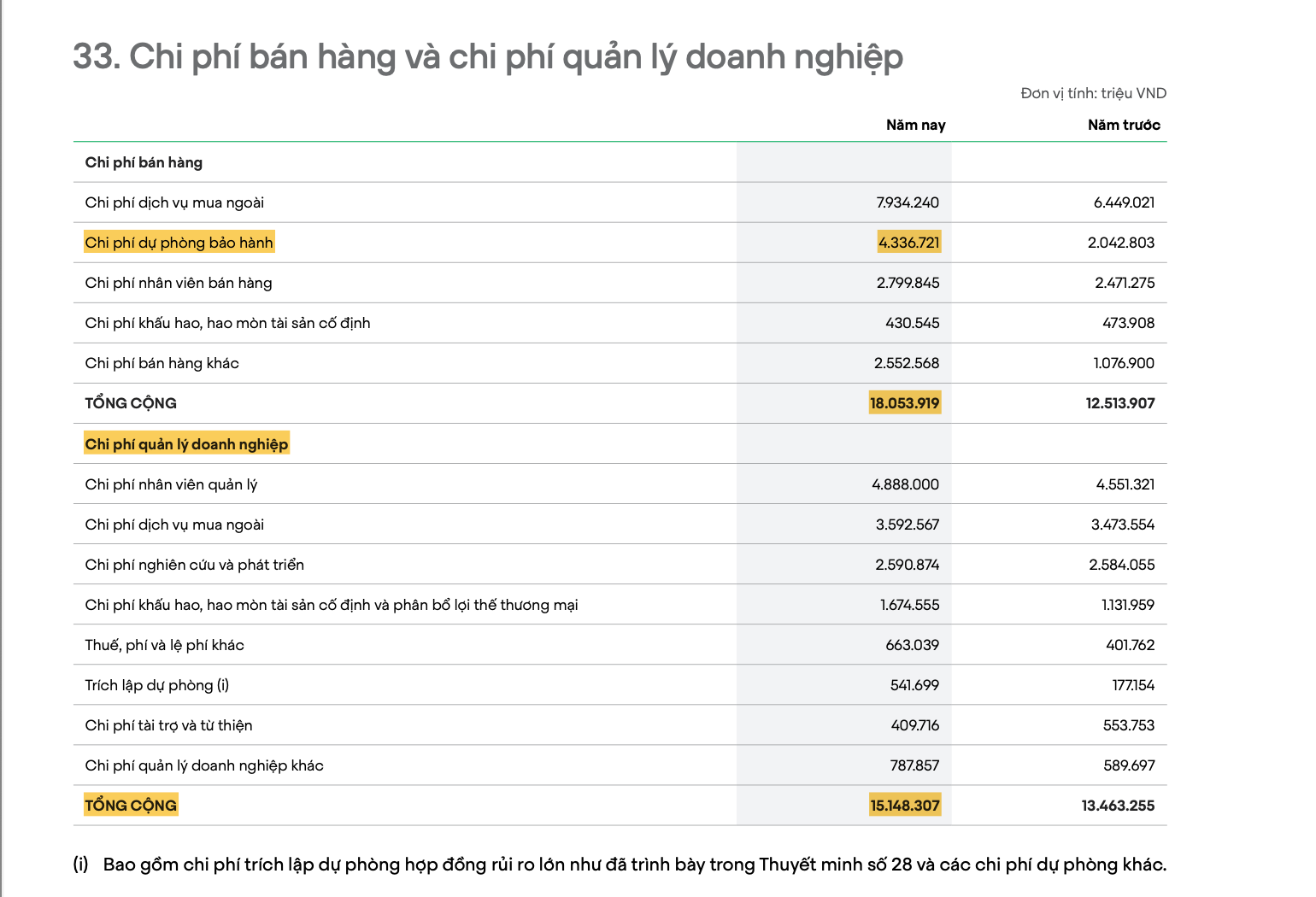

- 18.000 tỷ chi phí bán hàng và marketing (trong đó có 4.300 tỷ là tiền dự phòng để bảo hành xe).

- 15.100 tỷ chi phí quản lý doanh nghiệp (lương sếp, nghiên cứu phát triển...).

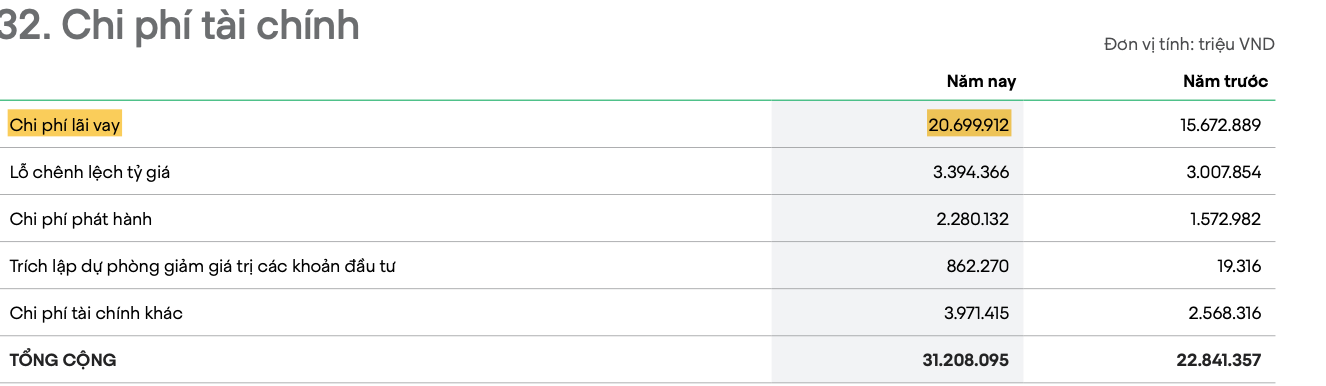

- Và đây là cục tạ lớn nhất: 31.200 tỷ chi phí tài chính, trong đó riêng tiền trả lãi vay đã là gần 21.000 tỷ rồi.

Cái mảng bất động sản đang là "nguồn sống" duy nhất để gánh cho "giấc mơ" xe điện.

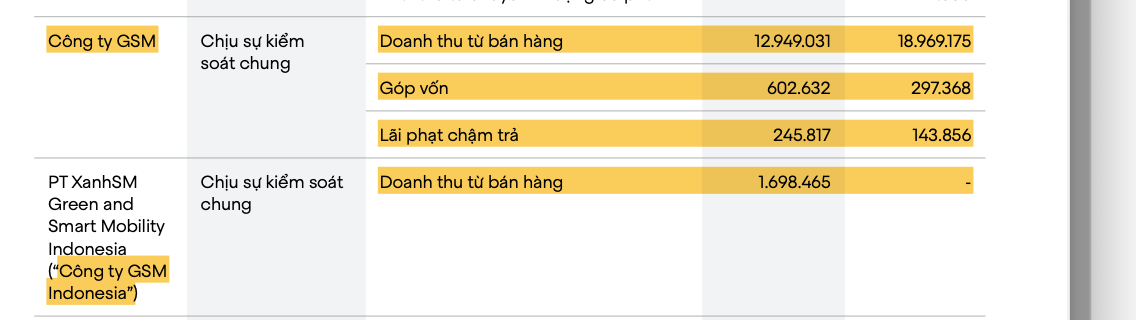

Đứa mua nhiều xe Vinfast nhất lại GSM (công ty taxi Xanh SM), một mình thằng này đã mua lại 13.000 tỷ đồng tiền mua trong năm 2024.

.Và thằng GSM ở Indonesia cũng hùn thêm khoản tiền 1700 tỷ nữa.

Chính báo cáo ghi rõ GSM thuộc bên 'kiểm soát chung' đều là sân sau của Vingroup.

Màn kịch ở đây là ông Vượng tự bán xe cho công ty taxi của mình rồi ghi nhận doanh thu khổng lồ.

Bán cho người nhà mà còn bị nợ, nên mới có thêm khoản "Lãi phạt chậm trả" hơn 245 tỷ.

Đầu năm Vingroup vốn vào GSM 297 tỷ nhưng cuối năm tăng vọt lên 900 tỷ, có nghĩa là nó đang bơm thêm vốn 600 tỷ cho hãng taxi sân sau này có tiền hoạt động.

Bơm tiền vào xong, chính Vingroup lại phải tự thừa nhận là khoản đầu tư này đang mất giá.

Mày nhìn vào cái cột "Dự phòng" ở mục 19.2 đầu tư góp vốn vào đơn vị khác của Báo cáo thường niên 2024, nó ghi âm 363 tỷ đồng.

Đây là bút toán kế toán, nôm na là "trích lập dự phòng rủi ro", tức là Vingroup tự đánh giá rằng trong số 900 tỷ nó bỏ vào GSM, đã có 363 tỷ "bốc hơi", có nguy cơ mất trắng.

Còn công ty pin VinES thì Ông Vượng "nhận chuyển nhượng" công ty pin VinES từ Vingroup, sau đó lại "chuyển nhượng lại" cho VinFast với giá... 0 đồng. Rồi VinES lại được tách làm đôi.

Còn trạm sạc V-Green cho xe điện Vinfast cũng phải chi rả cho nó hơn 211 tỷ để thực hiện "chương trình sạc miễn phí cho khách hàng".

Mà khoản này nó lại tính là 'lời'.

Rồi đến Tập đoàn Đầu tư Việt Nam, một công ty khác cũng "chịu sự kiểm soát chung", cũng tham gia vào việc "tài trợ" và đặt cọc mua bán bất động sản.

Ngay cả những "cá nhân mật thiết trong gia đình" của ban lãnh đạo cũng tham gia mua bán cổ phần công ty con.

Mày thấy cái logic luẩn quẩn của nó không?

Lấy tiền của tập đoàn mẹ, bơm vào công ty con, rồi lại tự ghi nhận là công ty con này làm ăn bết bát, khiến khoản đầu tư của công ty mẹ bị lỗ.

Tiền chạy một vòng rồi tự ghi lỗ trên sổ sách.

Tức là hệ sinh thái khép kín của tập đoàn chủ yếu hoạt động thế này:

- Doanh thu chính của mảng sản xuất (Vinfast) đến từ việc bán hàng cho công ty sân sau (GSM).

- Khi cần tiền hoặc cần hợp thức hóa lợi nhuận, Chủ tịch sẽ "tài trợ" hoặc thực hiện các giao dịch chuyển nhượng tài sản phức tạp với giá 0 đồng.

- Các chương trình khuyến mãi "khủng" thực chất là tự bỏ tiền túi ra trả thông qua một pháp nhân khác trong nhà.

- Cuối cùng, nó tự tin tuyên bố là "không trích lập dự phòng phải thu khó đòi cho các khoản phải thu từ các bên liên quan", vì có đòi làm gì khi tất cả đều là người một nhà.

làm con tin để ép cả đất nước phải cứu sống nó.")

làm con tin để ép cả đất nước phải cứu sống nó.")

ladykiller69

Địt mẹ đau lòng

Có bể không

Tiền dân có cặc đâu mà mua mãi, năm nay có cán bụ là nhiều tiền thôi.Tao tính nhẹ nó nợ 20 tỷ $ thôi, 1 năm phải trả lãi 10% là 2 tỷ$ (vì nó đã sang thả nổi phải phát hành trái phiếu 15-20% năm là biết rồi)

1 năm phải làm ra lãi 2 tỷ mỹ kim. Địt mẹ tức năm nào cũng phải có siêu dự án ăn ngon như Royal city, Smart city, Vin bason,… bán chạy để đủ trả lãi, nhưng lấy đéo đâu ra lắm thế

Có lãi 2 tỷ mỹ kim có phải đơn giản cặc đâu, nên nó sẽ nợ liên tục đến vô hạn

MáuLạnh

Tâm hồn dẩm chúa

Nó xạo lòn siêu dự án, biệt thự trăm tỷ, ngàn tỷ là để cắm vào thằng T đỏ chứ làm đéo có thằng dân nào mua.Tiền dân có cặc đâu mà mua mãi, năm nay có cán bụ là nhiều tiền thôi.

Đại ka cho em hỏi cái khoản vốn dự phòng là để làm gì vậy, nhiều khi thấy to tổ bố ko biết có khuất tất gì koBáo cáo thường niên 2025

Đây là nơi những thứ bị biến mất khỏi báo cáo tài chính buộc khoảng lộ diện.

Xanh SM - Vinfast - Vinhomes

Ba thằng này có mối quan hệ chặt chẽ vì toàn bộ lợi nhuận từ bán nhà bị ném vào lò đốt tiền xe điện nó được thể hiện rõ ràng ở mục thuyết minh số 31(trang 54)

Một thằng kiếm được bao nhiêu tiền thì thằng kia đốt sạch bấy nhiêu.

- Mảng "Kinh doanh bất động sản chuyển nhượng" có lợi nhuận trước thuế là dương 24.554 tỷ đồng.

- Mảng "Hoạt động sản xuất và các hoạt động liên quan" (tức là Vinfast và những thứ liên quan) có lợi nhuận trước thuế làâm 24.447 tỷ đồng.

Về cơ bản, hoạt động kinh doanh cốt lõi của cả tập đoàn cộng lại là hòa vốn.

Nó bán nhà bán đất thu về 93.100 tỷ đồng. Trừ đi giá vốn xây dựng là 52.500 tỷ, nó lãi gộp ra hơn 40.000 tỷ.

Đây chính là cỗ máy in tiền chính, là nguồn sữa nuôi sống cả tập đoàn.

Còn Vinfast trong năm 2024, bán xe thu về được 49.700 tỷ đồng.

Nghe thì to đấy, nhưng tiền vốn để làm ra đống xe đó đã là 70.800 tỷ rồi.

Chưa cần tính chi phí bán hàng, quản lý, quảng cáo... nó đã lỗ ngay 21.100 tỷ đồng. Cứ mỗi chiếc xe bán ra là nó đang đốt thêm tiền.

Và đây là những cái hố đốt tiền khác:

Lỗ 21.100 tỷ đó mới chỉ là khởi đầu. Cả tập đoàn còn phải gánh thêm:

- 18.000 tỷ chi phí bán hàng và marketing (trong đó có 4.300 tỷ là tiền dự phòng để bảo hành xe).

- 15.100 tỷ chi phí quản lý doanh nghiệp (lương sếp, nghiên cứu phát triển...).

- Và đây là cục tạ lớn nhất: 31.200 tỷ chi phí tài chính, trong đó riêng tiền trả lãi vay đã là gần 21.000 tỷ rồi.

Cái mảng bất động sản đang là "nguồn sống" duy nhất để gánh cho "giấc mơ" xe điện.

Đứa mua nhiều xe Vinfast nhất lại GSM (công ty taxi Xanh SM), một mình thằng này đã mua lại 13.000 tỷ đồng tiền mua trong năm 2024.

.Và thằng GSM ở Indonesia cũng hùn thêm khoản tiền 1700 tỷ nữa.

Chính báo cáo ghi rõ GSM thuộc bên 'kiểm soát chung' đều là sân sau của Vingroup.

Màn kịch ở đây là ông Vượng tự bán xe cho công ty taxi của mình rồi ghi nhận doanh thu khổng lồ.

Bán cho người nhà mà còn bị nợ, nên mới có thêm khoản "Lãi phạt chậm trả" hơn 245 tỷ.

Đầu năm Vingroup vốn vào GSM 297 tỷ nhưng cuối năm tăng vọt lên 900 tỷ, có nghĩa là nó đang bơm thêm vốn 600 tỷ cho hãng taxi sân sau này có tiền hoạt động.

Bơm tiền vào xong, chính Vingroup lại phải tự thừa nhận là khoản đầu tư này đang mất giá.

Mày nhìn vào cái cột "Dự phòng" ở mục 19.2 đầu tư góp vốn vào đơn vị khác của Báo cáo thường niên 2024, nó ghi âm 363 tỷ đồng.

Đây là bút toán kế toán, nôm na là "trích lập dự phòng rủi ro", tức là Vingroup tự đánh giá rằng trong số 900 tỷ nó bỏ vào GSM, đã có 363 tỷ "bốc hơi", có nguy cơ mất trắng.

Còn công ty pin VinES thì Ông Vượng "nhận chuyển nhượng" công ty pin VinES từ Vingroup, sau đó lại "chuyển nhượng lại" cho VinFast với giá... 0 đồng. Rồi VinES lại được tách làm đôi.

Còn trạm sạc V-Green cho xe điện Vinfast cũng phải chi rả cho nó hơn 211 tỷ để thực hiện "chương trình sạc miễn phí cho khách hàng".

Mà khoản này nó lại tính là 'lời'.

Rồi đến Tập đoàn Đầu tư Việt Nam, một công ty khác cũng "chịu sự kiểm soát chung", cũng tham gia vào việc "tài trợ" và đặt cọc mua bán bất động sản.

Ngay cả những "cá nhân mật thiết trong gia đình" của ban lãnh đạo cũng tham gia mua bán cổ phần công ty con.

Mày thấy cái logic luẩn quẩn của nó không?

Lấy tiền của tập đoàn mẹ, bơm vào công ty con, rồi lại tự ghi nhận là công ty con này làm ăn bết bát, khiến khoản đầu tư của công ty mẹ bị lỗ.

Tiền chạy một vòng rồi tự ghi lỗ trên sổ sách.

Tức là hệ sinh thái khép kín của tập đoàn chủ yếu hoạt động thế này:

- Doanh thu chính của mảng sản xuất (Vinfast) đến từ việc bán hàng cho công ty sân sau (GSM).

- Khi cần tiền hoặc cần hợp thức hóa lợi nhuận, Chủ tịch sẽ "tài trợ" hoặc thực hiện các giao dịch chuyển nhượng tài sản phức tạp với giá 0 đồng.

- Các chương trình khuyến mãi "khủng" thực chất là tự bỏ tiền túi ra trả thông qua một pháp nhân khác trong nhà.

- Cuối cùng, nó tự tin tuyên bố là "không trích lập dự phòng phải thu khó đòi cho các khoản phải thu từ các bên liên quan", vì có đòi làm gì khi tất cả đều là người một nhà.

)") Đm có tật giật mình đéo sai, ầm ầm Vin làm cái này Vin trúng cái nọ, cười vãi lồn Vin nô.

Đm có tật giật mình đéo sai, ầm ầm Vin làm cái này Vin trúng cái nọ, cười vãi lồn Vin nô.BatBunny

Chú bộ đội

Đm ngày trc tao bắn lore evangelion làu làu h đéo nhớ gì luôn, già con mẹ nó rồiNgân hàng cũng chính là cảng đĩ chứ đâu, nói tóm lại quả bom evangelion toàn dân gánh, sắp chấn động thứ 4 rồi

7 8 9 10 JQK Át

Thích phó đà

nhưng mà dù sao đi chăng nữa, thì chúng mày cũng vẫn phải 1 mực tin tưởng tuyệt đối vào đường lối chủ trương.

đừng có nghe các thế lực thù địch rắp tâm chống phá, tự diễn biến tự chuyển hoá. thế nhé

đừng có nghe các thế lực thù địch rắp tâm chống phá, tự diễn biến tự chuyển hoá. thế nhé

buithibam

Phó thường dân

Nó bơm cổ để đám cổ đông ngoại thoát hàng màCó khi nào đang đẩy cổ Vin thanh khoảng trước khi nó đi vào lòng đất giống Novaland cuối 2022 ko

nguyenhoangvinhnghiem

Địt xong chạy

câu trả lời là khó, giờ nhà nước đang phải cứu nó vì nó đang là con nghiện mang huân chương. nó mà sập, thì một mớ ngân hàng đứt bóng nhưng tiền trong dân còn nhiều, tại sao lại không tiêu?Tóm lại bao giờ Vin sập, thằng Vượn thành đối tượng?

Hôm nọ có thằng phân tích nợ/vốn chủ sở hữu của thằng Vin bây giờ là 3 hay 4 ấy nhỉ?

Tỷ lệ này cao quá rồi, hình như chỉ tầm 0,5 -> 1 là an toàn thôi

thuoclaotrada

Chú bộ đội

Xong cái cầu Tứ Liên, bán được đất Cổ Loa thành thì Vịn Vương lại sáng lòa thôi )") ) Chỉ tiếc là giờ bà con đéo dễ bị lùa như ngày xưa...

) Chỉ tiếc là giờ bà con đéo dễ bị lùa như ngày xưa...

) Chỉ tiếc là giờ bà con đéo dễ bị lùa như ngày xưa...tiền trong dân làm gì còn nhiều, trong ngân hàng hết rồi.câu trả lời là khó, giờ nhà nước đang phải cứu nó vì nó đang là con nghiện mang huân chương. nó mà sập, thì một mớ ngân hàng đứt bóng nhưng tiền trong dân còn nhiều, tại sao lại không tiêu?

Tôi trả lời luôn!Đại ka cho em hỏi cái khoản vốn dự phòng là để làm gì vậy, nhiều khi thấy to tổ bố ko biết có khuất tất gì ko

")

Các khoản dự phòng khổng lồ của Vingroup có nhiều dấu hiệu bất thường và có thể đang được sử dụng để thao túng báo cáo tài chính. Mức dự phòng bảo hành gấp 3 lần chuẩn ngành là báo động đỏ rất nghiêm trọng. Quy mô bất thường ở đây là dự phòng bảo hành 15% doanh thu so với 2-5% chuẩn ngành và tổng dự phòng 13.400 tỷ VND - tương đương một ngân hàng trung bình.

Về bản chất, Dự phòng vốn là công cụ quản lý rủi ro hợp pháp, nhưng khi được sử dụng quá mức và thiếu minh bạch, nó có thể trở thành "hũ bánh quy" để che giấu thực trạng tài chính và thao túng kết quả kinh doanh.

Với trường hợp nợ như chúa chổm của Vingroup cần được theo dõi sát sao để bảo vệ lợi ích nhà đầu tư và sự ổn định của thị trường tài chính.

Sửa lần cuối:

Mô hình này chủ yếu đến từ ba túi tiền chính bơm qua bơm lại là túi "tiền của thiên hạ", túi "nợ hẹn trả", và túi "vay nóng".

Đầu tiên là túi "tiền của thiên hạ".

làm con tin để ép cả đất nước phải cứu sống nó.")

Mục 25 (nợ phải trả) đến từ 54.800 tỷ tiền đặt cọc bất động sản và 40.900 tỷ tiền "nhận góp vốn hợp tác".

Tổng cộng hai cục này đã là gần 100 ngàn tỷ.

Đây là tiền của khách hàng và đối tác đưa trước cho nó, một hình thức huy động vốn khổng lồ mà không phải trả lãi.

Cộng thêm cái túi nhỏ hơn ở mục 24 (Doanh thu chưa thực hiện) là gần 9.000 tỷ, là tiền thu trước cho các dịch vụ như học phí, thuê pin xe điện... mà nó sẽ cung cấp sau.

làm con tin để ép cả đất nước phải cứu sống nó.")

Tiếp theo cái túi "nợ hẹn trả" ở mục 23.

Cục nợ bự nhất là "Trích trước chi phí xây dựng bất động sản" hơn 42.600 tỷ.

Nôm na là nó đã bán nhà, ghi nhận doanh thu rồi, nhưng nó biết sau này còn tốn tiền hoàn thiện hạ tầng, làm sổ đỏ... nên nó ghi nhận trước khoản chi phí này để giảm lợi nhuận trên giấy.

Hài hước nhất nằm ở khoản "Chi phí bán hàng trích trước" hơn 11.500 tỷ. Cái chú thích (i) ở dưới lòi ra đây là tiền trích trước để trả cho công ty V-Green (cũng là người nhà) thực hiện cái "chương trình miễn phí trạm sạc". Lại một lần nữa, đây là màn tự bỏ tiền túi ra trả cho khuyến mãi của chính mình, rồi ghi nhận nó như một khoản "nợ hẹn trả" trên sổ sách.

và cuối cùng khi cả hai túi trước đó đều không đủ tiền thì nó phải đi vay nợ.

Tổng nợ ngân hàng và trái phiếu cuối năm 2024 là 224.000 tỷ đồng (cộng cả ngắn hạn và dài hạn).

làm con tin để ép cả đất nước phải cứu sống nó.")

Nó vay của cả làng, từ VPBank (hơn 16 ngàn tỷ), Techcombank (gần 10 ngàn tỷ), BIDV, HDBank... cho tới cả ngân hàng Trung Quốc, Malaysia, Nhật Bản.

Và mày để ý cái cột "Ngày đáo hạn", hầu hết các khoản nợ ngắn hạn này đều đến hạn trả trong năm 2025.

Tức là áp lực trả nợ hoặc phải đi vay đảo nợ của nó là cực lớn và diễn ra liên tục.

Nó đã cầm cố cái gì để vay tiền?

Đây mới là phần hay nhất. Mày đọc cái phần chữ nhỏ bên phải là thấy toàn bộ bức tranh. Nó đã đem đi thế chấp:

Từ cái xe trong kho, cái nhà máy đang chạy, mảnh đất đang xây, cho đến cổ phiếu của chính nó và các công ty con, công ty liên kết... tất cả đều đã được đem đi làm vật thế chấp cho các khoản vay.

Cỗ máy này chỉ cần một mắt xích gặp vấn đề, ví dụ ngân hàng ngưng cho vay đảo nợ, là toàn bộ hệ thống sẽ gặp nguy hiểm.

Đây là một ván cược cực lớn, được tài trợ bằng nợ và đảm bảo bằng tất cả mọi thứ.

Nó không chỉ vay từng ngân hàng riêng lẻ nữa, mà phải gom một đống ngân hàng lại thành một "tổ hợp" (vay hợp vốn) mới cho nó vay nổi những cục tiền khổng lồ, có cục lên tới hơn 12.000 tỷ. Lãi suất thì cũng cắt cổ, có khoản vay bằng tiền Việt lãi suất thả nổi lên tới 16%/năm.

làm con tin để ép cả đất nước phải cứu sống nó.")

Và để vay được cục tiền này, nó cũng phải đem cả gia tài đi cầm cố như đã nói , cái gì còn sót lại trong nhà là đem cầm làm tin hết.

Ở chú thích (iii) thừa nhận rằng "Tại ngày 31 tháng 12 năm 2024, tỷ lệ giá trị tài sản đảm bảo của khoản vay hợp vốn 1 và khoản vay hợp vốn 5 thấp hơn mức yêu cầu theo hợp đồng vay."

làm con tin để ép cả đất nước phải cứu sống nó.")

Tức là đã vi phạm hợp đồng tín dụng. Giá trị tài sản nó đem đi thế chấp đã bị sụt giảm, không còn đủ để đảm bảo cho khoản vay như đã cam kết với ngân hàng. Đây là một báo động đỏ cực kỳ nghiêm trọng về sức khỏe tài chính.

Nó nói là "Trong tháng 1 năm 2025, Tập đoàn đã khôi phục... bằng cách bổ sung tài sản đảm bảo".

Tức là nó phải moi thêm tài sản ở đâu đó đắp vào để ngân hàng không siết nợ.

Điều này cho thấy nó đang căng như dây đàn. Chỉ cần giá trị tài sản (như cổ phiếu, bất động sản) sụt giảm là nó có nguy cơ vi phạm hợp đồng vay ngay lập tức.

làm con tin để ép cả đất nước phải cứu sống nó.")

Đây cũng là một núi tiền khổng lồ, và trò chơi ở đây còn nhiều "cửa" hơn là vay ngân hàng.

Núi nợ trái phiếu này lớn cỡ nào và bao giờ phải trả?

Tổng cộng, nó đang nợ hơn 74.600 tỷ đồng tiền trái phiếu dài hạn.

Trong đó, hơn 23.000 tỷ sẽ đến hạn trả ngay trong năm 2025. Phần còn lại thì rải rác từ 2026 đến 2029.

Áp lực trả nợ là liên tục, năm nào cũng có vài chục ngàn tỷ đến hẹn.

Cái trò "trái phiếu hoán đổi" là cái đéo gì?

Mày thừa hiểu trái phiếu thường là giấy vay nợ, đến hạn nó trả cả gốc lẫn lãi là xong.

Còn cái "trái phiếu hoán đổi" này nó là loại biến thái hơn.

Người mua trái phiếu này có thêm một quyền lựa chọn: đến một thời điểm nào đó, thay vì nhận lại tiền gốc, họ có thể đổi mớ giấy nợ này lấy cổ phiếu của công ty. Tức là nó in giấy ra để trả nợ chứ đếch có tiền mặt.

Cái chú thích (**) nó ghi rõ: trái chủ có quyền đổi nợ lấy cổ phiếu của VinFast Auto.

Còn cái (***) thì cho đổi lấy cổ phiếu của Vinhomes.

Đối với Vingroup, trò này có lợi vì thường lãi suất sẽ thấp hơn, và nếu người ta đổi sang cổ phiếu thì nó không phải móc tiền mặt ra trả vì cũng đéo có tiền thật.

Đối với thằng mua, nó như một ván cược: nếu cổ phiếu VinFast/Vinhomes lên giá mạnh, nó đổi sang cổ phiếu thì ăn đậm hơn là chỉ nhận lại tiền gốc.

Nợ vay ngân hàng (ngắn + dài hạn) trong các báo cáo trước là hơn 224 ngàn tỷ. Cộng thêm 74.6 ngàn tỷ nợ trái phiếu này nữa.

Sơ sơ tổng nợ vay có giấy tờ của nó đã là gần 300 ngàn tỷ đồng.

Đống nợ trái phiếu dài hạn đã là 74.600 tỷ đồng bằng 3 tỷ đôla.

Lãi suất bằng tiền Việt có lúc lên tới 14.5% - 15.5%/năm. Đây là lãi suất cắt cổ, rủi ro cực lớn khi thị trường biến động như hàng loạt cú đấm thuế quan của Trump.

Mấy cục trái phiếu bằng đô la do HSBC và UBS thu xếp cũng gần 12.000 tỷ (khoảng 500 triệu đô), đống này thì chịu thêm rủi ro tỷ giá với lãi suất cực cao đến 9,5%/năm chứng tỏ đang cực kỳ khát vốn, chấp nhận vay tiền với cái giá đắt.

Lại còn không hề có tài sản đảm bảo gì, liều lĩnh hơn cả vay ngân hàng, nó chấp nhận vay tín chấp - thằng chủ nợ tin vào cái "danh" của Vingroup chứ không cần cầm cố nhà máy hay đất đai.

Trong cái núi nợ 74.600 tỷ này, có hơn 23.100 tỷ là "trái phiếu đến hạn trả", tức là phải thanh toán ngay trong năm 2025. Áp lực tiền mặt là cực lớn.

Mỗi ngày mở mắt ra là phải nghĩ cách xoay hơn 23 ngàn tỷ này.

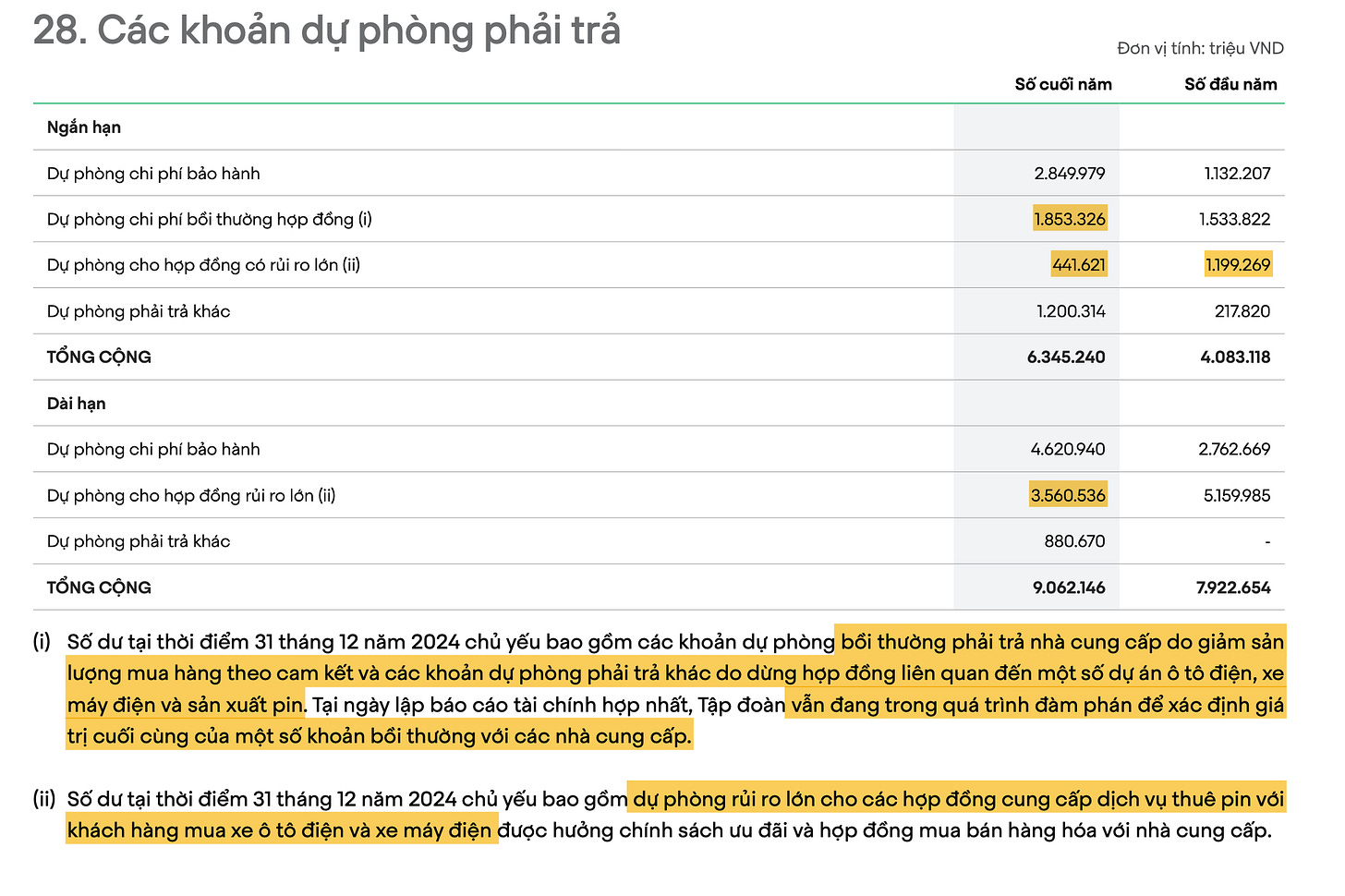

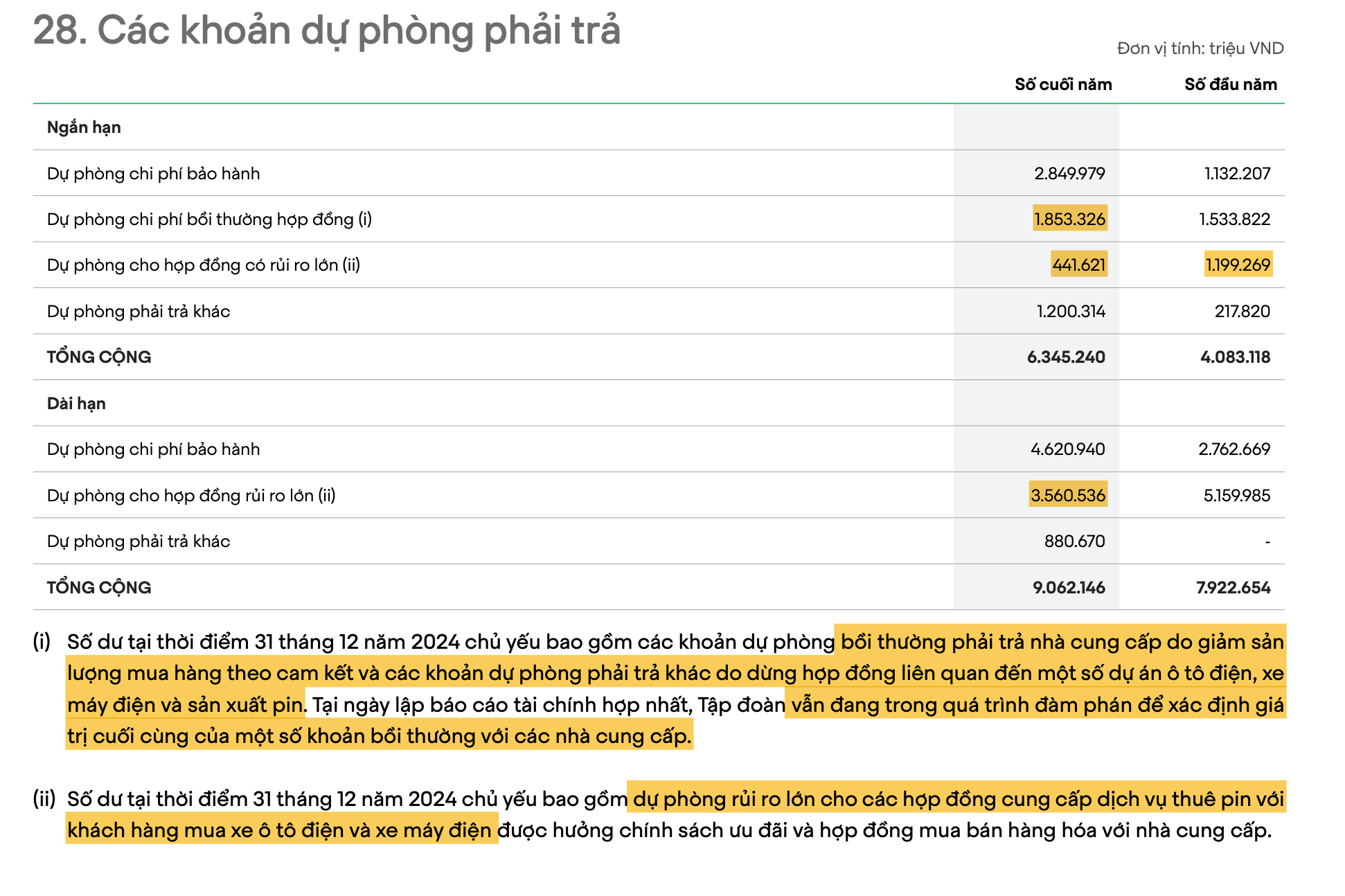

Nhân tiện mày liếc mắt xuống mục 28. Các khoản dự phòng phải trả. Đây là chỗ nó tự thú về những rủi ro kinh doanh đang hiển hiện:

Một mặt nó phải đi vay nóng 150 triệu đô với lãi suất cắt cổ và không có tài sản đảm bảo để có tiền mặt.

Mặt khác, nó phải liên tục trích lập hàng ngàn tỷ đồng để lo cho các chi phí bảo hành, bồi thường hợp đồng bị phá vỡ, và bù lỗ cho chính sách cho thuê pin.

Cái báo cáo này nó cho thấy một cỗ máy đang phải liên tục xoay tiền từ mọi nguồn để vá víu cho các chi phí vận hành khổng lồ của giấc mơ xe điện.

Đây chính là sự thật trần trụi mà cái Báo cáo Thường niên không bao giờ kể. Nó vẽ ra câu chuyện "vươn tầm quốc tế" và "cách mạng xanh", nhưng nó không nói rằng để tài trợ cho giấc mơ đó, nó đã phải xây nên một núi nợ gần 300 ngàn tỷ.

Đầu tiên là túi "tiền của thiên hạ".

làm con tin để ép cả đất nước phải cứu sống nó.")

Mục 25 (nợ phải trả) đến từ 54.800 tỷ tiền đặt cọc bất động sản và 40.900 tỷ tiền "nhận góp vốn hợp tác".

Tổng cộng hai cục này đã là gần 100 ngàn tỷ.

Đây là tiền của khách hàng và đối tác đưa trước cho nó, một hình thức huy động vốn khổng lồ mà không phải trả lãi.

Cộng thêm cái túi nhỏ hơn ở mục 24 (Doanh thu chưa thực hiện) là gần 9.000 tỷ, là tiền thu trước cho các dịch vụ như học phí, thuê pin xe điện... mà nó sẽ cung cấp sau.

làm con tin để ép cả đất nước phải cứu sống nó.")

Tiếp theo cái túi "nợ hẹn trả" ở mục 23.

Cục nợ bự nhất là "Trích trước chi phí xây dựng bất động sản" hơn 42.600 tỷ.

Nôm na là nó đã bán nhà, ghi nhận doanh thu rồi, nhưng nó biết sau này còn tốn tiền hoàn thiện hạ tầng, làm sổ đỏ... nên nó ghi nhận trước khoản chi phí này để giảm lợi nhuận trên giấy.

Hài hước nhất nằm ở khoản "Chi phí bán hàng trích trước" hơn 11.500 tỷ. Cái chú thích (i) ở dưới lòi ra đây là tiền trích trước để trả cho công ty V-Green (cũng là người nhà) thực hiện cái "chương trình miễn phí trạm sạc". Lại một lần nữa, đây là màn tự bỏ tiền túi ra trả cho khuyến mãi của chính mình, rồi ghi nhận nó như một khoản "nợ hẹn trả" trên sổ sách.

và cuối cùng khi cả hai túi trước đó đều không đủ tiền thì nó phải đi vay nợ.

Tổng nợ ngân hàng và trái phiếu cuối năm 2024 là 224.000 tỷ đồng (cộng cả ngắn hạn và dài hạn).

Nợ ngắn hạn

làm con tin để ép cả đất nước phải cứu sống nó.")

Nó vay của cả làng, từ VPBank (hơn 16 ngàn tỷ), Techcombank (gần 10 ngàn tỷ), BIDV, HDBank... cho tới cả ngân hàng Trung Quốc, Malaysia, Nhật Bản.

Và mày để ý cái cột "Ngày đáo hạn", hầu hết các khoản nợ ngắn hạn này đều đến hạn trả trong năm 2025.

Tức là áp lực trả nợ hoặc phải đi vay đảo nợ của nó là cực lớn và diễn ra liên tục.

Nó đã cầm cố cái gì để vay tiền?

Đây mới là phần hay nhất. Mày đọc cái phần chữ nhỏ bên phải là thấy toàn bộ bức tranh. Nó đã đem đi thế chấp:

- Cả hàng tồn kho (đất đai, xe cộ chưa bán được).

- Nhà máy, tài sản cố định.

- Các dự án đang xây dở dang.

- Cả tiền trong tài khoản ngân hàng.

- Cổ phiếu của các công ty con.

- Thậm chí cả cổ phiếu VIC do "người nhà" nắm giữ cũng được đem đi làm tài sản đảm bảo.

- Kinh khủng hơn, nó còn dùng cả tài sản của công ty liên kết (những công ty nó chỉ có cổ phần chứ không sở hữu hoàn toàn) để đi thế chấp.

Từ cái xe trong kho, cái nhà máy đang chạy, mảnh đất đang xây, cho đến cổ phiếu của chính nó và các công ty con, công ty liên kết... tất cả đều đã được đem đi làm vật thế chấp cho các khoản vay.

Cỗ máy này chỉ cần một mắt xích gặp vấn đề, ví dụ ngân hàng ngưng cho vay đảo nợ, là toàn bộ hệ thống sẽ gặp nguy hiểm.

Đây là một ván cược cực lớn, được tài trợ bằng nợ và đảm bảo bằng tất cả mọi thứ.

Nợ dài hạn

Tổng nợ là hơn 94.500 tỷ đồng.Nó không chỉ vay từng ngân hàng riêng lẻ nữa, mà phải gom một đống ngân hàng lại thành một "tổ hợp" (vay hợp vốn) mới cho nó vay nổi những cục tiền khổng lồ, có cục lên tới hơn 12.000 tỷ. Lãi suất thì cũng cắt cổ, có khoản vay bằng tiền Việt lãi suất thả nổi lên tới 16%/năm.

làm con tin để ép cả đất nước phải cứu sống nó.")

Và để vay được cục tiền này, nó cũng phải đem cả gia tài đi cầm cố như đã nói , cái gì còn sót lại trong nhà là đem cầm làm tin hết.

Ở chú thích (iii) thừa nhận rằng "Tại ngày 31 tháng 12 năm 2024, tỷ lệ giá trị tài sản đảm bảo của khoản vay hợp vốn 1 và khoản vay hợp vốn 5 thấp hơn mức yêu cầu theo hợp đồng vay."

làm con tin để ép cả đất nước phải cứu sống nó.")

Tức là đã vi phạm hợp đồng tín dụng. Giá trị tài sản nó đem đi thế chấp đã bị sụt giảm, không còn đủ để đảm bảo cho khoản vay như đã cam kết với ngân hàng. Đây là một báo động đỏ cực kỳ nghiêm trọng về sức khỏe tài chính.

Nó nói là "Trong tháng 1 năm 2025, Tập đoàn đã khôi phục... bằng cách bổ sung tài sản đảm bảo".

Tức là nó phải moi thêm tài sản ở đâu đó đắp vào để ngân hàng không siết nợ.

Điều này cho thấy nó đang căng như dây đàn. Chỉ cần giá trị tài sản (như cổ phiếu, bất động sản) sụt giảm là nó có nguy cơ vi phạm hợp đồng vay ngay lập tức.

Trái phiếu

làm con tin để ép cả đất nước phải cứu sống nó.")

Đây cũng là một núi tiền khổng lồ, và trò chơi ở đây còn nhiều "cửa" hơn là vay ngân hàng.

Núi nợ trái phiếu này lớn cỡ nào và bao giờ phải trả?

Tổng cộng, nó đang nợ hơn 74.600 tỷ đồng tiền trái phiếu dài hạn.

Trong đó, hơn 23.000 tỷ sẽ đến hạn trả ngay trong năm 2025. Phần còn lại thì rải rác từ 2026 đến 2029.

Áp lực trả nợ là liên tục, năm nào cũng có vài chục ngàn tỷ đến hẹn.

Cái trò "trái phiếu hoán đổi" là cái đéo gì?

Mày thừa hiểu trái phiếu thường là giấy vay nợ, đến hạn nó trả cả gốc lẫn lãi là xong.

Còn cái "trái phiếu hoán đổi" này nó là loại biến thái hơn.

Người mua trái phiếu này có thêm một quyền lựa chọn: đến một thời điểm nào đó, thay vì nhận lại tiền gốc, họ có thể đổi mớ giấy nợ này lấy cổ phiếu của công ty. Tức là nó in giấy ra để trả nợ chứ đếch có tiền mặt.

Cái chú thích (**) nó ghi rõ: trái chủ có quyền đổi nợ lấy cổ phiếu của VinFast Auto.

Còn cái (***) thì cho đổi lấy cổ phiếu của Vinhomes.

Đối với Vingroup, trò này có lợi vì thường lãi suất sẽ thấp hơn, và nếu người ta đổi sang cổ phiếu thì nó không phải móc tiền mặt ra trả vì cũng đéo có tiền thật.

Đối với thằng mua, nó như một ván cược: nếu cổ phiếu VinFast/Vinhomes lên giá mạnh, nó đổi sang cổ phiếu thì ăn đậm hơn là chỉ nhận lại tiền gốc.

Nợ vay ngân hàng (ngắn + dài hạn) trong các báo cáo trước là hơn 224 ngàn tỷ. Cộng thêm 74.6 ngàn tỷ nợ trái phiếu này nữa.

Sơ sơ tổng nợ vay có giấy tờ của nó đã là gần 300 ngàn tỷ đồng.

Đống nợ trái phiếu dài hạn đã là 74.600 tỷ đồng bằng 3 tỷ đôla.

Lãi suất bằng tiền Việt có lúc lên tới 14.5% - 15.5%/năm. Đây là lãi suất cắt cổ, rủi ro cực lớn khi thị trường biến động như hàng loạt cú đấm thuế quan của Trump.

Mấy cục trái phiếu bằng đô la do HSBC và UBS thu xếp cũng gần 12.000 tỷ (khoảng 500 triệu đô), đống này thì chịu thêm rủi ro tỷ giá với lãi suất cực cao đến 9,5%/năm chứng tỏ đang cực kỳ khát vốn, chấp nhận vay tiền với cái giá đắt.

Lại còn không hề có tài sản đảm bảo gì, liều lĩnh hơn cả vay ngân hàng, nó chấp nhận vay tín chấp - thằng chủ nợ tin vào cái "danh" của Vingroup chứ không cần cầm cố nhà máy hay đất đai.

Trong cái núi nợ 74.600 tỷ này, có hơn 23.100 tỷ là "trái phiếu đến hạn trả", tức là phải thanh toán ngay trong năm 2025. Áp lực tiền mặt là cực lớn.

Mỗi ngày mở mắt ra là phải nghĩ cách xoay hơn 23 ngàn tỷ này.

Nhân tiện mày liếc mắt xuống mục 28. Các khoản dự phòng phải trả. Đây là chỗ nó tự thú về những rủi ro kinh doanh đang hiển hiện:

- Nó phải trích ra gần 7.500 tỷ để lo "bảo hành" sản phẩm.

- Nó phải trích gần 1.900 tỷ để "bồi thường hợp đồng" cho các nhà cung cấp vì nó không mua đủ hàng (linh kiện ô tô, xe máy điện, pin) như đã hứa.

- Nó phải trích gần 4.000 tỷ cho các "hợp đồng có rủi ro lớn", mà chú thích nói rõ là cho cái trò "cho thuê pin xe điện" và các chương trình ưu đãi.

Một mặt nó phải đi vay nóng 150 triệu đô với lãi suất cắt cổ và không có tài sản đảm bảo để có tiền mặt.

Mặt khác, nó phải liên tục trích lập hàng ngàn tỷ đồng để lo cho các chi phí bảo hành, bồi thường hợp đồng bị phá vỡ, và bù lỗ cho chính sách cho thuê pin.

Cái báo cáo này nó cho thấy một cỗ máy đang phải liên tục xoay tiền từ mọi nguồn để vá víu cho các chi phí vận hành khổng lồ của giấc mơ xe điện.

Đây chính là sự thật trần trụi mà cái Báo cáo Thường niên không bao giờ kể. Nó vẽ ra câu chuyện "vươn tầm quốc tế" và "cách mạng xanh", nhưng nó không nói rằng để tài trợ cho giấc mơ đó, nó đã phải xây nên một núi nợ gần 300 ngàn tỷ.

Có thể bạn quan tâm

- Trả lời

- 1

- Lượt xem

- 193

- Trả lời

- 3

- Lượt xem

- 277

- Trả lời

- 3

- Lượt xem

- 287

- Trả lời

- 6

- Lượt xem

- 553

- Trả lời

- 3

- Lượt xem

- 294

- Trả lời

- 2

- Lượt xem

- 141